AI 芯片飙升,AI 软件受到关注

虽然科技行业继续吹捧人工智能的“复兴”智能方面,随着主要参与者构建内部解决方案并专注于人工智能软件的增加,人工智能芯片初创公司的数量开始趋于稳定。

在科技行业继续吹捧人工智能“复兴”的同时,人工智能芯片初创公司的数量已经开始趋于稳定。人工智能初创公司发现,曾经是一个充满希望的市场的数据中心的进入壁垒很高——或许高得令人望而却步。他们的问题可以追溯到谷歌、亚马逊和 Facebook 等超大规模企业,他们现在正在开发自己的人工智能处理器和加速器,以满足他们的特定需求。

需要明确的是,机器学习 (ML) 继续发展。更多的神经网络变种正在涌现。 AI 正成为每个电子系统的固有特性。

Arteris 的首席运营官 Laurent Moll 预测,在未来,“每个人的 SoC 中都会有某种人工智能。”这对 Arteris 来说是个好消息,因为它的业务是通过提供片上网络 (NoC) IP 和 IP 开发工具来帮助公司(大小公司或新老公司)集成 SoC。

对于 AI 芯片初创公司?没那么多。竞争越来越激烈,这使得破解适合特定 AI 设计的细分市场的挑战变得更加复杂。

EE Times 将在下个月公布我们的“Silicon 100”(2021 版),这是一份新兴电子和半导体初创公司的年度名单。该报告的作者彼得·克拉克 (Peter Clarke) 一直在密切跟踪半导体初创公司长达二十年之久。他告诉我们,专注于 GPU 和 AI 的专业芯片初创公司的数量“与上一年持平”。他观察到,“我们感觉到该行业可能已经达到了‘人工智能高峰’。”

简而言之,人工智能芯片初创公司的沙拉时代可能已经结束。

Tirias Research 的首席分析师 Kevin Krewell 预计会有更多 AI 芯片初创公司的收购。 “毕竟,人工智能启动资金的爆炸式增长发生在英特尔收购 Nervana 之后。风投和天使投资人看到了一种可能有利可图的退出策略。”他补充说,“今天有太多的 [AI] 初创公司,超出了该行业的长期支持能力。我敢肯定,还会出现更多涉及模拟或光学的更奇特的解决方案。 [但] 最终,AI/ML 功能将被纳入更大的 SoC 或小芯片设计中。”

洛朗·莫尔

在此背景下, EE Times 最近与 Arteris 新任命的首席运营官坐了下来。 Moll 曾担任 Arteris 的 CTO,在高通工作了七年多,最近担任这家移动芯片巨头的工程副总裁。

我们向 Moll 询问了 AI 芯片领域的变化以及初创公司的发展方向。

淘金热

不出所料,莫尔将这个行业对人工智能的冲击描述为他所见过的“最大的淘金热之一”。然而,这些后来的 49 人不再只是初创公司或小公司。探矿者包括“长期以来一直在制造硅的公司,以及许多[以前]没有制造过硅的新人,”莫尔说。每个人都“在同一个舞台上比赛”,每个人都在“努力破解坚果”。

不断增长的开发人员基础和多样化的应用程序发挥了 Arteris 的优势,但它为 AI 芯片初创公司描绘了一幅截然不同的图景。他们不再只是与拥有同样聪明的新想法的其他 AI 初创公司竞争。但现在他们也与大男孩对抗。超大规模厂商和汽车原始设备制造商正在努力开发人工智能,以便他们可以在他们的系统中使用自己的芯片。

仍处于扩张阶段

Arteris 的 Moll 观察到,AI 芯片市场“仍处于扩张阶段”,“每个人都在探索”。尽管如此,他还是看到了数据中心方面出现了“一点点秩序”。这主要是因为超大规模企业正在通过开发自己的 AI 处理器和加速器来掌控自己的命运。

超大规模者和其他 AI 芯片设计者之间的区别归结为一个因素。 “他们拥有数据集,”莫尔说。超大规模者不与他人共享数据集,但他们正在开发专有软件堆栈。 “而且他们觉得他们可以创造出针对他们自己的数据访问进行更优化的芯片。”

与此同时,外部供应商——较小的人工智能芯片初创公司——正在“开发构建 SoC 的新方法、使用 SRAM 和 DRAM、堆叠、使用光学的新方法,”Moll 说。 “有很多方法可以创造秘诀,使他们能够比当今现成的 AI 芯片做得更好。小个子正在改变游戏规则,他们非常聪明地以与其他人不同的方式做事。”

相比之下,超大规模者追求的人工智能芯片就没有那么创新了。 Moll 观察到,超大规模者可以负担得起使用更传统的方法。一个很好的例子是谷歌的 TPU。 “如果你看看它,这个架构很棒,但它并不是革命性的——在很多方面。”尽管如此,“它非常适合谷歌想要做的事情。所以,这符合他们的目的。”

如果小型 AI 初创公司的芯片如此新颖,它们难道不应该钻入超大规模企业的数据中心吗?

“不,不,不,”莫尔说。 “任何规模较小的公司都不太可能在数据中心市场扩张……或者超大规模公司购买他们的产品。”然而,他指出,“一旦他们看到他们的技术有用并适用于他们想做的事情,他们肯定会购买其中一些初创公司。”

Moll 将超大规模器的思路描述为:“我知道我的数据集是什么。我知道如何做一种更中心化的架构。如果有人有一个很好的想法并且行之有效,让我们抓住这组人和 IP,让我们改进我们自己的产品。”

Tirias Research 的 Krewell 表示同意。 “你必须做一些了不起的事情,才能让超标量承诺使用你的机器学习芯片。”例如,Cerebras 用其晶圆大小的芯片推动了信封,Krewell 说。 “由于其无处不在的软件和可扩展性,Nvidia 仍然是 AI 开发工作的默认平台。”

边缘呢?

Moll 指出,对于 AI 芯片设计人员来说,与数据中心相比,“边缘是一个完全不同的故事”。边缘的终端市场是多功能的,需要更广泛的解决方案。 “很多人仍在思考在何处应用人工智能以及如何实施它,”莫尔说。

点击查看全尺寸图片

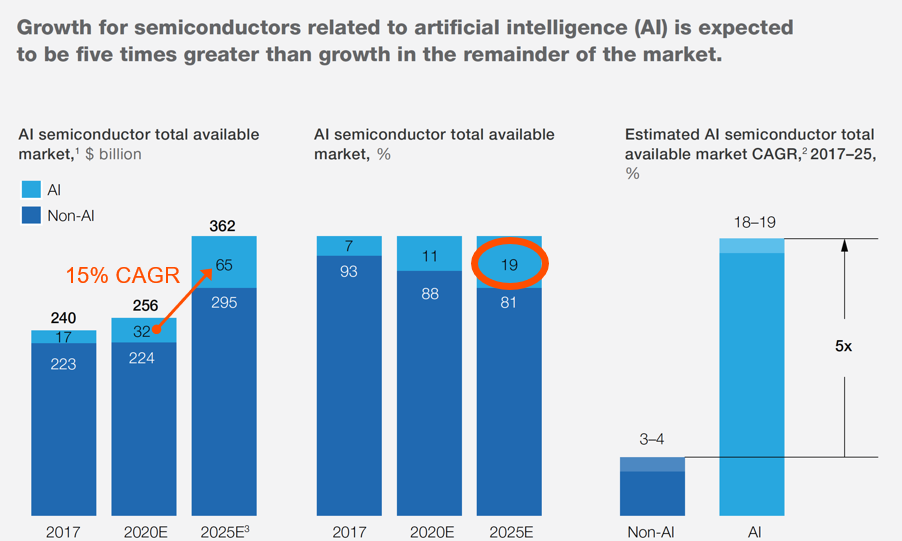

到 2025 年,19% 的半导体可用市场将与 AI/ML 相关。(来源:Bernstein;思科;Gartner;IC Insights;IHS Markit;Machina Research;麦肯锡分析 - 由 Arteris 编译)

Tirias Research 的 Krewell 表示同意。 “Edge 仍然是一个相对未开发的区域。仍有机会将机器学习添加到传感器和边缘设备中。极低功耗的模拟和内存设备以及 MCU 和应用处理器中的加速器很有前景。我看到了边缘处理器中 INT4 和 INT2 推理的巨大潜力——准确度高,功耗和内存要求低得多。”

虽然各种应用听起来令人兴奋,但它也有陷入边缘 AI 炒作周期的危险。

边缘 AI 成为流行语并不是因为边缘是一个新市场,也不是因为它代表任何特定的产品类别。相反,缺乏定义已经将“边缘”变成了初创公司可以将其产品与其相关联的包罗万象的东西。

在广泛的边缘应用中,Moll 看到了两种不同的趋势。他指出,一个是“芯片内的人工智能,可以做其他事情”。 “这就是爆炸的地方。”

他补充说,嵌入式系统市场是“外形、功率和散热等因素真正重要的地方”。

莫尔指出,另一端的另一个趋势是“只做人工智能的巨大芯片”。然而,边缘大芯片的应用仍在不断发展。

“芯片内的人工智能”的最佳例子可能是用于智能手机的应用处理器,Moll 对此非常了解。人工智能加速器在语音识别和视觉处理方面发挥了关键作用。如今,人工智能已成为手机销售吸引力的重要组成部分。莫尔承认,结果之一是“移动领域的老牌企业 [例如高通] 具有优势”。

汽车中的人工智能

Moll 认为车辆中的 AI 是一个完全不同的故事。

他指出,将会有一系列解决方案,从以 AI 为主的计算机视觉芯片到执行所有繁重处理的大型 AI 芯片。随着汽车从 ADAS 向自动驾驶发展,Moll 预计更大的 AI 处理器将在高端汽车市场发挥关键作用。

虽然汽车行业的老牌企业通常配备自己的小型 AI 芯片,在 ADAS 方面具有优势,但拥有相当大的 AI 芯片的自动驾驶市场的 AI 芯片初创公司仍有足够的空间。

但这是一个转折点。

汽车原始设备制造商——模仿超大规模企业——也在垂直发展。特斯拉已经设计了自己的芯片,称为“全自动驾驶”计算机。几周前,大众汽车首席执行官赫伯特·迪斯 (Herbert Diess) 告诉一家德国报纸,该公司计划为自动驾驶汽车设计和开发自己的高性能芯片以及所需的软件。

摩尔证实,汽车制造商“都在非常仔细地研究这一点”。尽管 Arteris 是一家 IP 公司,“我们接到汽车 OEM 的电话,因为他们想要了解整个堆栈,并且他们想要控制”即将进入并改变车辆架构的“大堆硅” .

Recogni、Blaize 和 Mythic 等 AI 芯片初创公司将汽车列为他们瞄准的边缘 AI 细分市场。汽车制造商最终将如何在车辆中实施此类芯片仍有待观察。

Krewell 强调,“汽车平台仍在不断发展。分布式功能具有模块化和降低风险的优点,但与集中式处理复合体相比,其构建和维护成本更高。”

他补充说:“另一个问题是数据。传感器将发送大量数据,边缘智能会减少数据传输,但要权衡增加的传感器延迟和机箱中更多的分布式电源。传感器上轻量级边缘处理的一些平衡可以减少中央处理器的负载,而不会增加过多的延迟或需要过多的分布式电源。”

人工智能之战从芯片转向软件

Krewell 观察到,“我看到人工智能的重点从芯片转移到软件。部署机器学习功能需要好的软件。为了让更多的嵌入式设计工程师和程序员可以使用 ML,需要使 ML 代码更少。它还需要为特定应用程序自动创建自定义模型。”

摩尔也得出了类似的结论。当被问及为什么决定从高通回到 Arteris 时,他列举了两点。

首先,Arteris 曾经在一个小众市场中发挥作用——“IP 供应商之间的狭隘空间”。但这个利基现在已经成为人工智能芯片设计人员通过在芯片上构建大量网络来寻求帮助来“组装非常大而复杂的 SoC”的“关键空间之一”。这就是 Arteris 的片上网络 (NOC) 可以以整体方式解决问题的地方。

其次,Arteris IP 去年收购了 Magillem。 Moll 将 Magillem 提供的“软件层”视为创建非常大且复杂的 SoC 的另一个关键。在 Qualcomm 负责交付顶级芯片的团队后,“我开始认识到 Arteris 作为用户而非营销人员所提供的价值。”

>> 本文最初发表在我们的姊妹网站 EE次。

物联网技术