制造技术增长趋势和预测

CNC 加工、增材制造和铸造技术的创新为公司、生产者和消费者提供了前所未有的设计选择。然而,市场上有如此多的技术,问题仍然存在:它们在增长方面的表现如何,哪些行业最突出地使用它们?

在这里,我们来看看2019年CNC加工、3D打印和真空铸造的增长趋势并展望未来。

数控加工

采用和使用统计数据

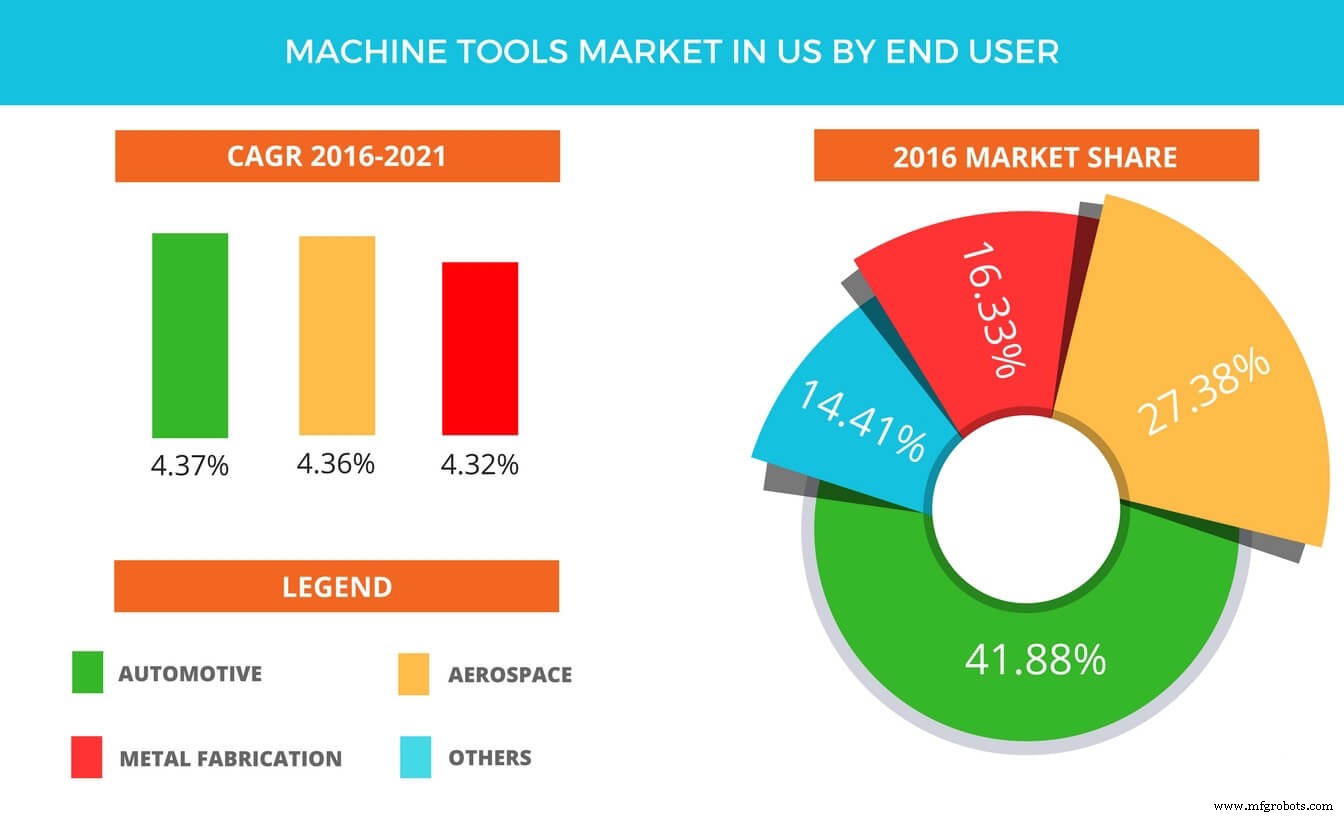

根据 Technavio 自动化首席分析师 Raghav Bharadwaj Shivaswamy 的说法 研究,“机床应用分为三个重要的产品部分,其中包括 金属切削机床、金属成型机床 和 其他配件 。金属切削机床领域在 2016 年主导了美国市场,市场份额约为 51%,这主要是由于对工业金属切削应用的需求增加。”

汽车、航空航天和金属制造公司是自动化减材加工技术的主要用户。其他突出的行业包括建筑、电力和能源。美国是最大的汽车工具市场,由于多种因素(人口规模、政府激励措施和消费者基础等),美国将进一步增长。

Technavio 的工业自动化市场研究分析师在本报告中强调的加工技术(CNC 和激光)的顶级供应商是大连机器、DMG MORI、哈斯自动化、JTEKT 和小松。正如人们所料,CNC 机床被用于多种用途,包括铣削、钻孔、攻丝和镗削。

虽然亚太地区目前使用 CNC 控制器最多,但由于技术进步和投资,预计欧洲市场将经历大量增长。该市场的主要全球参与者包括 Bosch Rexroth AG(德国)、DMG MORI CO., LTD。 (日本), Fagor Automation (美国), FANUC Corporation (日本), Haas Automation, Inc. (美国), Hurco Companies, Inc. (美国), Mitsubishi Electric Corporation (日本), Okuma Corporation (日本), Siemens AG (德国)。

增长与预测

CNC 控制器市场 2016 年的具体价值为 28.6 亿美元,预计 2017 年至 2023 年期间的复合年增长率为 3.8%,某些估计预计到该期末将升至 37.0 亿美元。据“市场与市场”称,制造业中工业自动化应用的增加、降低运营成本的能力以及最终用户行业对大规模生产的需求不断增长是推动 CNC 市场增长的关键因素。

更具体地说,预计 3 轴 CNC 机床将在此期间占据最高的市场份额。 3 轴机在行业内的使用水平最高,5 轴机也应运而生,预计从现在开始到 2023 年将增长。

汽车行业最有可能保持其在 CNC 使用方面的主导地位。创新、对快速生产的需求和更好的质量是推动它前进的主要因素,不仅在汽车生产中,而且在国防和航空航天工业中也是如此。

另一项估计显示,到 2021 年,它将标志着 4% 的增长。这尤其有趣,因为市场历史表明,许多人曾认为机械加工行业在不久前就已经达到顶峰。根据 Gardner Business Intelligence 的报告“U.S.以机床订单 (USMTO) 衡量的机床行业在 2014 年 9 月达到 7.4% 的增长峰值,随后在 2016 年 7 月经历了单位销量下降 19.4% 的低谷 ”。

3D 打印

打印机制造商和采用者

就打印机制造商而言,截至 2018 年的主要变化是转向价格更高的系统。主要细分市场的增长是生产 5,000 美元或以上打印机的公司数量,公司从 135 家增加到 177 家。相比之下,生产低于此价格范围的机器的公司有所减少,但整体市场处于在纯粹的收入和投资方面呈上升趋势。

值得注意的是,由于采用率逐年增加,很难准确跟踪哪些行业正在使用 3D 打印。然而,航空航天和国防绝对是最突出的用户之一。到 2018 年,64% 的 A&D 公司在生产中使用 3D 打印,领先于调查中包含的所有其他行业。

在用例方面,最近有不少新出现表明该技术的健康生活。今年 4 月,惠普庆祝其在一年内使用 Multi-Jet Fusion 技术打印了第 1000 万个部件。惠普一直与 Daimler Trucks North America、Fast Radius、Linear AMS 和美国海军陆战队等众多行业合作。

Nano Dimension 自己的研究表明,在电子行业中,3D 打印多层 PCB 和柔性电子产品是最受欢迎的用途。另一项发现表明,该行业应用 3D 打印的主要兴趣在于加速产品开发和促进创新。

医疗行业使用 3D 打印已有相当长的一段时间了。根据哈佛商业评论(2015 年),美国助听器行业在不到 500 天的时间内实现了 99% 的增材制造。同样,牙科 3D 打印仍然是最突出的医疗用途之一,ClearCaps 等公司使用它们来生产用于大批量生产的牙科矫正器。

使用和材料

据 Sculpteo 称,55% 的公司预计 2017 年他们可能会在 3D 打印服务和解决方案上投入更多资金。一年后,Sculpteo 发现 70% 的公司在 2018 年增加了对 3D 打印的投资,而 2017 年这一比例为 49%。总体而言,投资水平的提高是该技术健康的一个好兆头。这些投资用于 3D 打印在这些公司内提供的许多可能的功能。

根据 Sculpteo 对公司的调查,2017 年,3D 打印主要用于加速产品开发(28%)、提供定制产品(16%)和提高生产灵活性(13%)。

2018 年是聚合物粉末床熔融材料的最高销售额。该技术的价值大约在 4 亿美元左右。虽然塑料仍然是最常见的印刷材料,但增长速度一直停滞不前,直到 2017 年工业强度聚合物突然增长。同样,金属材料全年增长41%。

增长与预测

到 2020 年,全球所有增材制造产品和服务的整体 3D 打印市场预计将达到 158 亿美元。 Wohler 的报告预计 2022 年收入预测将攀升至 239 亿美元,2024 年将攀升至 356 亿美元。总体而言,该行业的未来看起来更加光明,未来几年的同比增长率将超过 40%。

另一个有趣的统计数据是现在认为自己“3D 打印优先”并将该技术作为主要生产模式的公司数量。从 2017 年到 2018 年,这些公司的数量从 15% 跃升至 22%。同年,接受 Sculpteo 调查的公司中有 36% 使用金属印刷,而之前的计算为 28%。

在所有 3D 打印技术中,预计到 2024 年,粉末床融合技术将占据最大份额。航空航天、汽车、医疗保健和工程行业最常用的技术有直接金属激光烧结 (DMLS)、电子束熔化等技术(EBM)、选择性热烧结 (SHS)、选择性激光熔化 (SLM) 和选择性激光烧结 (SLS) 用于功能部件的开发。

压铸

制造商和采用者

该技术的主要制造商是美国铝业公司;沃尔布罗;联合美科公司;动态广播;吉布斯压铸公司;博丁铝业公司;两比有限公司;中国铝业股份有限公司; Martinrea Honsel 德国有限公司;耐力科技有限公司;和阿尔卡斯特技术。

汽车行业的压铸市场规模相当大。他们的主要兴趣是生产高度耐用的压铸件。随着过去几年航空航天和国防工业的发展,工业机械和管道制造商也越来越多地采用压铸件。最近出现的另一个问题是在农业和医疗设备中使用更强的铝部件也有所增加。

铝是铸造技术中使用最广泛的金属。 2018 年全球铝铸件市场估计为 471 亿美元,预计 2019 年至 2025 年的复合年增长率为 9.1%。铝使用量的上升是由于汽车制造和亚太地区建筑行业的需求增加促进了市场的增长。最终用途铝部件的另一个有前途且增长迅速的领域是工业部门。到 2025 年该细分市场的增长主要归功于印度和巴西等传统农业国家的现代化。

压铸工艺在2018年占市场收入的约53.0%,由于其大批量生产而广受欢迎。高压压铸 (HPDC) 占压模工艺的 71.0%,可在各个行业实现更高的生产率。

增长与预测

2017 年,全球压铸市场价值 628.7 亿美元,预计到 2023 年将达到 938.7 亿美元。市场有望在 2018-2023 年(预测期)实现超过 6.93% 的复合年增长率.到目前为止,亚太地区是最大的压铸市场,2017 年占全球份额超过 58%。对于许多新成立的公司来说,亚太地区镁合金压铸市场的进一步增长迫在眉睫,因为越来越多最终用户倾向于降低生产成本。老牌公司在技术、可靠性和质量问题方面面临巨大挑战,这导致小型和老牌公司之间进行并购。

压铸行业的两个主要市场分别是汽车行业和房屋行业。这两个行业构成了铸造行业整体健康状况的良好晴雨表。 2016 年轻型车销量达到 1,755 万辆,尽管有人猜测它可能无法与 2017 年匹敌,但仍是连续又一个好年头。尽管 2016 年至 2017 年的增长较高,但仍保持稳定。在全球范围内,市场上大约 60.0% 的铸造产品面向汽车行业。

最近在北美市场,汽车领域中压铸技术使用的增加归因于 EPA 对车辆每加仑英里数的规定。这可能导致了不可预见的增长。根据新要求,制造商寻求使新车更轻,从而增加了压铸件的使用。 EPA 的步骤是到 2016 年将每加仑英里的标准提高到 35.5 英里/加仑,然后到 2025 年提高到 54.5 英里/加仑。预计欧洲从 2019 年到 2025 年的复合年增长率为 7.1%,尤其是在涉及到德国、法国、意大利和俄罗斯。

注塑成型

制造商和采用者

金属注射成型技术已被汽车和航空航天、消费品和医疗设备制造商采用,某些研究认为,随着时间的推移,这导致了该行业的增长。考虑到对智能手机和其他电子产品的需求,预计它将经历更多的增长,因为闪电连接器、手机翻盖滑块和光纤部件等多个组件都是使用 MIM 机器生产的。

在塑料部门,注塑成型的主要采用者也是汽车和医疗行业,其次是建筑、医疗和包装行业。有许多行业,例如汽车正在用塑料代替钢铁以减轻重量。这导致生产偏好从一种转向另一种增加。

注塑成型的主要参与者包括 Dynacast、GKN Plc、Britt Manufacturing、Dean Group International Ltd.、Cypress Industries、Sintex、CMG Technologies、Indo-MIM Pvt。有限公司、Real Technik AG 和 ATW 公司。在塑料方面,主要公司有巴斯夫、陶氏化学、杜邦和HTI塑料。

公司采用注塑成型来缩短加工时间,消除二次操作,并提高最终产品的公差水平。我还允许公司最大限度地减少其运营中的精加工和后处理。此外,它还具有成本效益,特别是与其他各种制造方法相比。

医疗行业也在支架、药物输送装置、关节置换设备和各种植入物中使用注塑成型。

材料

在塑料方面,近期市场价格出现波动,这可能会影响增长。苯、乙烯、丙烯和苯乙烯等原材料正在经历波动,同时因处理环境问题而受到抨击。这让未来的市场充满不确定性。然而,这促使公司在过去几年投资于各种可替代的可生物降解材料。

亚太地区在这两种注塑成型领域均处于领先地位。它在塑料成型方面占据了 37% 的市场,可能是由于包装、手机和消费品。北美成为第二大消费国,预计将以 10% 的复合年增长率增长。欧洲是注塑塑料的另一个主要市场,预计到 2025 年总需求将达到 452.9 亿美元。

增长与预测

2018 年全球注塑塑料市场规模为 3256.9 亿美元。预计在预测期内将以 5.7% 的复合年增长率增长。同样,2015 年全球金属注塑成型 (MIM) 市场规模为 21 亿美元,预计 2016 年至 2025 年的复合年增长率为 11.9%。

巴西、中国、印度、墨西哥、俄罗斯和南非增加的产品支出有望帮助创造更多增长。在塑料和金属中,对轻质和小型汽车零件的需求不断增加,正在推动 MIM 技术的发展机会。汽车行业的发动机和电子系统中的高强度部件也是如此。

光学透明度、生物相容性和具有成本效益的生产方法都有望推动医疗行业的需求。健康和医疗领域预计将实现超过 6.3% 的复合年增长率,到 2025 年达到 404.9 亿美元的净资产。

文章中使用的数据的主要来源是 Wohler 的报告、Sculpteo、Grand View Research、Technavio、路透社、北美压铸协会和 Mordor Intelligence。

数控机床