3D打印行业展望(2019年概览)

随着 3D 打印行业的发展,新趋势正在出现,该技术的整体用途也在不断发展。全球各地的公司都在向新的方向扩展他们的努力,并在其许多其他用途中接受它在最终用途产品、原型制作和工具方面所提供的东西。以下是 2019 年行业发展的具体方式:

全球增长预测

总体而言,该行业正在增长,多项预测显示 3D 打印和使用方面的支出呈指数级增长。 2019 年 Wohlers 报告预测,到 2020 年,全球所有 AM 产品和服务的价值将达到 158 亿美元。该公司预计以下收入预测将在 2022 年攀升至 239 亿美元,在 2024 年攀升至 356 亿美元。

3D打印行业大致分为桌面系统和工业系统。该行业的这种增长在这方面是双向的,显示工业机器的收入增加而台式机的收入下降。整体呈上升趋势,但小型打印机整体呈下降趋势。

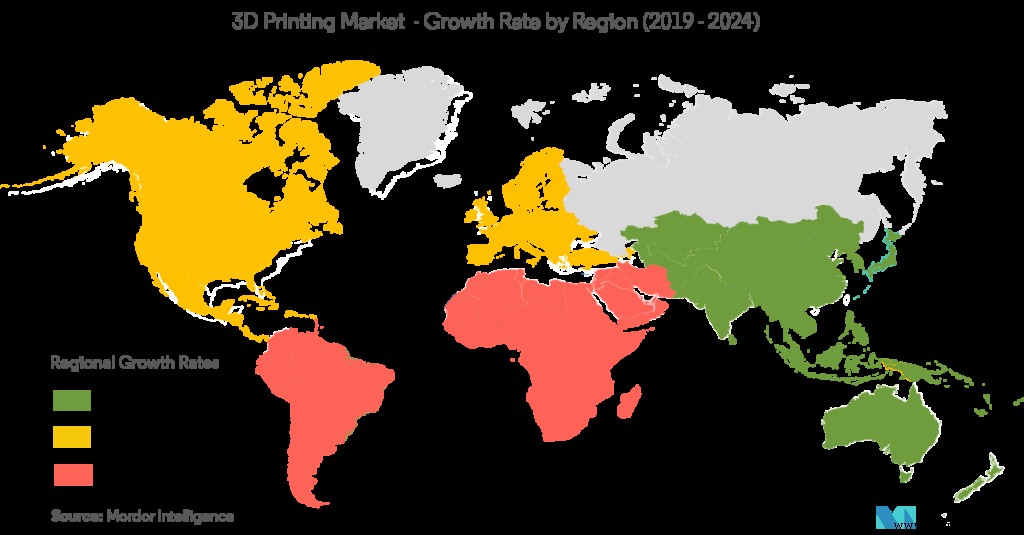

公共和私营部门都在全球范围内加大对 3D 打印的投资。北美在整个增材制造的资金中占有最大份额,但中国和亚洲地区的增长率最高,使其成为未来的强大竞争对手。中国自己的“中国制造”计划也可能进一步加强这一点,这可能会促进对私营和公共部门技术的投资,包括 3D 打印和 CNC 加工(等等)。

GlobalData 的另一份报告指出,航空航天和国防工业是增材制造的主要增长来源。备件、卫星和发动机的生产尤其支持了这一点。中国、俄罗斯和美国军队是使用 3D 打印技术的最杰出的国防制造商之一。

欧洲也是 3D 打印行业的主要枢纽。该地区的主要需求来自需要高速、可靠和低成本原型的中小型企业,这些企业主要用于医疗保健和航空航天领域。政府支出也出现了一些前进的势头。例如,荷兰政府已额外投资 1.5 亿美元用于 3D 打印相关的研究和创新。同样,芬兰一直在寻求通过合作伙伴关系增加其 3D 打印活动,而波兰等国家也在将其整合到医疗领域(欧洲凝聚力政策)。

市场上存在一些限制,例如将技术部署到工业生产水平的高成本。这可能会受到工业增材制造系统内竞争加剧的抑制,这可能会拖累未来的价格。 3D 打印增长的另一个担忧因素是可靠性和可重复性,这阻止了许多工业公司采用该技术。这是 3D 打印机制造商在行业内正在努力的事情,需要进一步的改进来消除不可靠和缺乏一致性的印象。

在 Essentium 2019 年的一项调查中,绝大多数受访者 (99%) 计划提高其公司的 3D 打印使用水平。总而言之,根据 Wohler’s、Sculpteo 等公司多年的预测,该行业看起来很健康,并且正在以越来越快的速度增长。

应用和行业需求

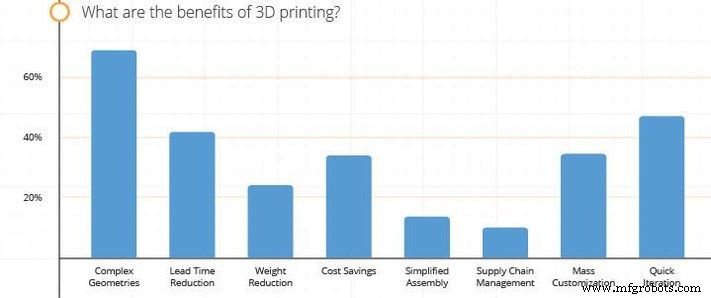

目前 3D 打印的主要用途是医疗保健、航空航天和国防、工业和消费品行业。经常使用 3D 打印的公司往往会在创建复杂的几何形状(例如晶格)中找到他们最有趣的应用。许多公司认为 3D 打印的重要 USP 的另一个因素是创建更快的产品迭代。这是有道理的,因为公司还在另一项研究中表示,他们使用 3D 打印的首要重点是加快产品开发周期。

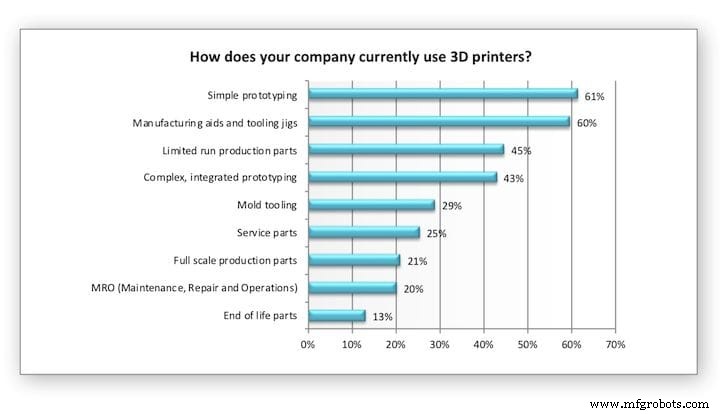

虽然原型和概念验证仍然是公司使用 3D 打印的最常见方式,但生产和研发也在攀升。与过去 2 年相比,前两者的使用量有所增加,而成品产量则基本停滞不前。此外,正如 Essentium 的一项调查所指出的,83% 的使用 3D 打印的公司并未将其用于大规模生产(通常在 1000 次以下的生产运行中运营)。

Sculpteo 的调查表明,另一个上升趋势是备件生产和对供应链管理的兴趣。供应链管理尤其是今年的一大主题,在航空航天和国防领域掀起了巨大的波澜。美国空军、海军和飞机制造商等各种组织一直在使用 3D 打印来修复旧飞机和船只,修复不再生产的零件,并通过按需生产降低仓储成本。这可以从美国空军和澳大利亚海军在最近一项耗资 100 万美元的试验中测试该技术的 3D 打印厕所盖的案例中看出。这两种情况都意味着未来会更广泛地使用。

在查看来自多项调查的受访者的答案时,我们可以看到缩短交货时间是紧随其后的第三个因素,而成本节约也相当重要。这些都是 3D 打印行业试图通过新机器最大限度地提高效率的因素。例如,Spee3D 和 Aurora 等公司一直在开发金属打印机,其生产时间比旧型号更快,打破了自己以前的记录。

技术

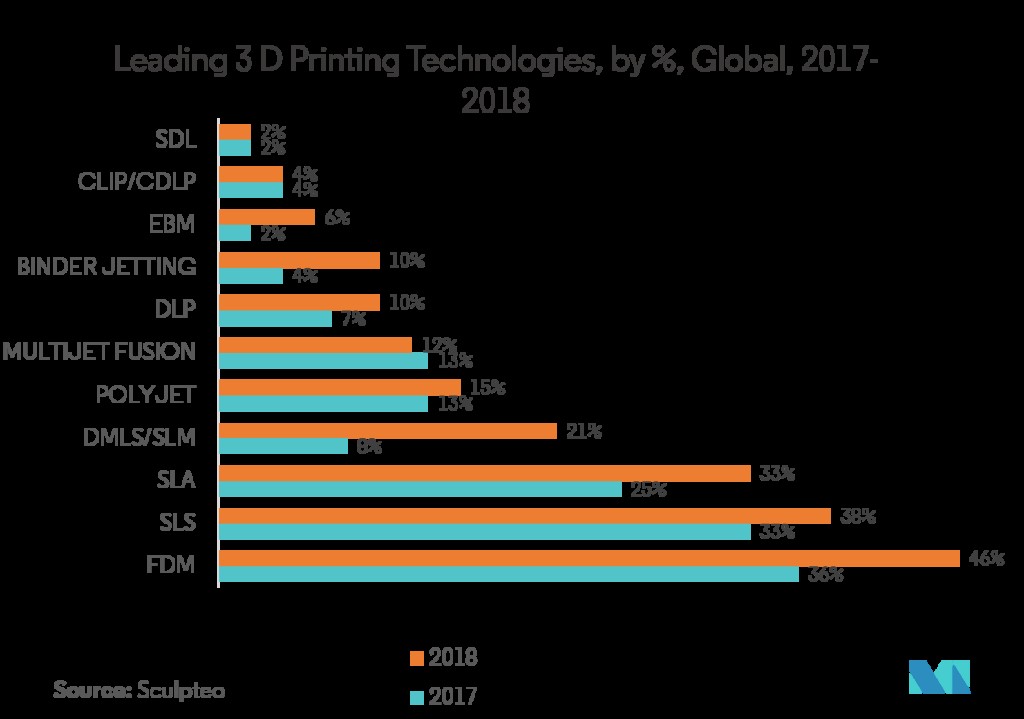

在技术方面,FDM/FFF 仍然占据主导地位。 FDM 的大多数应用是原型设计和制造工具和夹具。限量生产零件在这方面也发挥了重要作用。如前所述,更大尺寸的工业打印机大幅增加,这可能在最终用途零件的增长中发挥了作用(尽管最终用途零件仍远非 3D 打印机的最常见用途) .

虽然 FDM 在内部生产中最为普遍,但 SLS、Jet Fusion 和 Polyjet 等其他形式的增材制造已通过外部服务实现了增长。事实上,除了 FDM 之外,大多数其他类型的 3D 打印更有可能通过服务而不是内部生产来使用。虽然公司总体上购买了更多打印机,但他们也增加了对外部服务的使用。这两种使用方式都有所增加。

同样,塑料技术更有可能在内部完成,而金属印刷更有可能通过外部服务完成。与其他用户相比,航空业更有可能使用昂贵的 3D 打印形式,许多公司每年花费超过 100,000 美元。说明这一点,虽然 38% 的受访公司使用 SLS,但只有 15% 的公司拥有内部机器。

进一步实施 3D 打印的主要障碍是预算和可靠性,因此,更新、更昂贵的 3D 打印形式现在不太常见是理所当然的。 Essentium 的研究也支持这一点,表明许多公司认为与 3D 打印相关的费用阻碍了它成为大规模生产技术。这可能会随着未来更多的测试和日益激烈的价格竞争而改变。

最后,在除了增材制造系统之外还采用其他技术的公司中,CNC 加工是最突出的配套技术,激光切割紧随其后。

材料

就增材制造而言,无论是在内部还是在服务方面,塑料都是最常见的材料。原型设计、加工和研发在这方面发挥了重要作用,尽管其他材料也有同样的用途,但塑料是最常用的材料。然而,就用户百分比而言,随着更多材料整体加入该领域,塑料和金属均有所下降。事实上,就内部使用而言,大多数材料(陶瓷、蜡、树脂和多色)在 2019 年都有所上升。这些差异也可能是许多公司选择外部增材制造服务增长的结果。

尽管内部金属使用量下降,但金属印刷的收入估计增长了 41.9%,连续五年保持每年超过 40% 的增长。这是由于许多行业提高了产量,但国防和航空航天领域最显着的增长推动了该技术的发展。然而,50% 的金属印刷是通过服务完成的,而不是内部印刷。

就内部材料使用而言,树脂的使用量约为 40%,比上一年增加了 5%,而多色技术已从 15% 上升到 27%。当包括通过服务和混合方法使用时,这些数字都要高得多。

材料是公司未来增材制造发展的首要关注点之一。根据 Sculpteo 的说法,更具体地说,大多数公司都希望看到更多材料的引入并拥有更通用的系统,因为新材料在公司最感兴趣的增长因素中排名第二。同样,机器能力以及材料的供应和成本都是增加公司 3D 打印活动的两个最高因素。

数控机床