基于视觉的驾驶员监控系统获得关注

任何认为基于视觉的驾驶员监控系统 (DMS) 没有必要或已经过时的人都没有关注 EE Times 报道的近期市场发展 .无论是被低估还是被低估——尤其是在美国汽车制造商和消费者中——这项技术终于浮出水面。

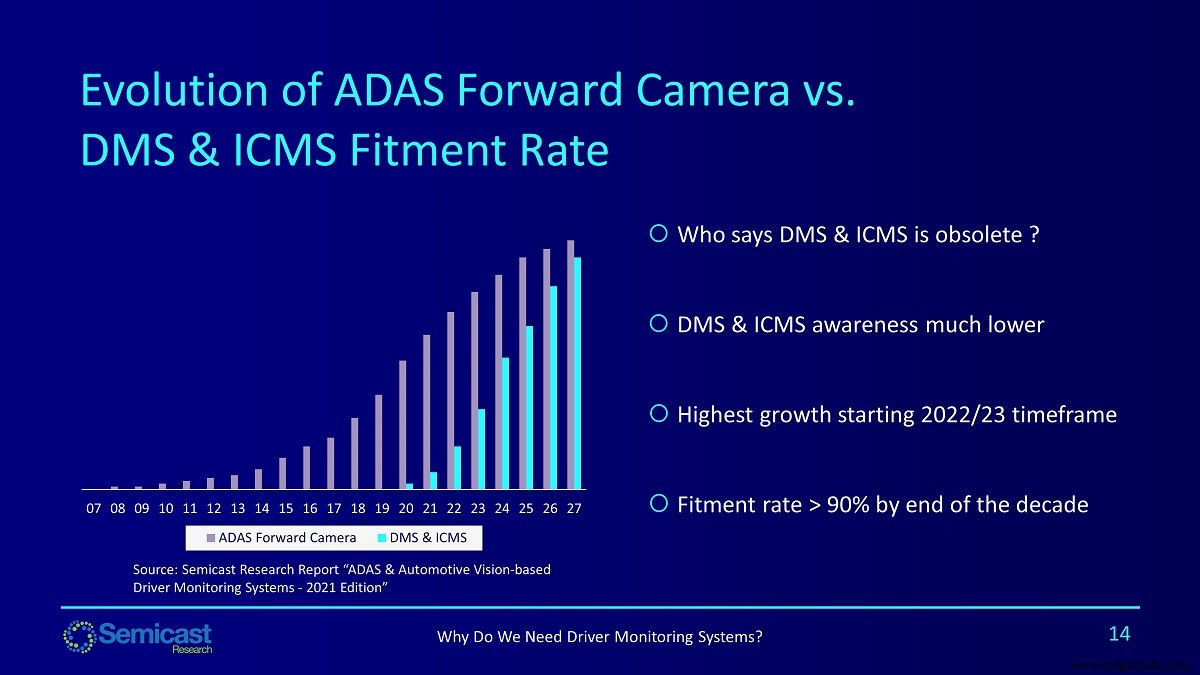

我在最近的 EE Times 上发表了 DMS 主题演讲 在“下一代 EV&AV 路线图”活动中,我使用以下幻灯片展示了 ADAS 前视摄像头市场的演变,作为 DMS 和车内监控系统 (ICMS) 未来增长机会的参考。

点击查看全尺寸图片

(来源:Semicast Research)

迄今为止,ADAS 前向摄像头市场一直由 Mobileye 主导,我估计其市场份额约为 60%。 Mobileye 在 2017 年被英特尔以 153 亿美元的高调收购,但这张幻灯片展示的是在英特尔收购前十年 ADAS 前向摄像头市场的卑微起步。

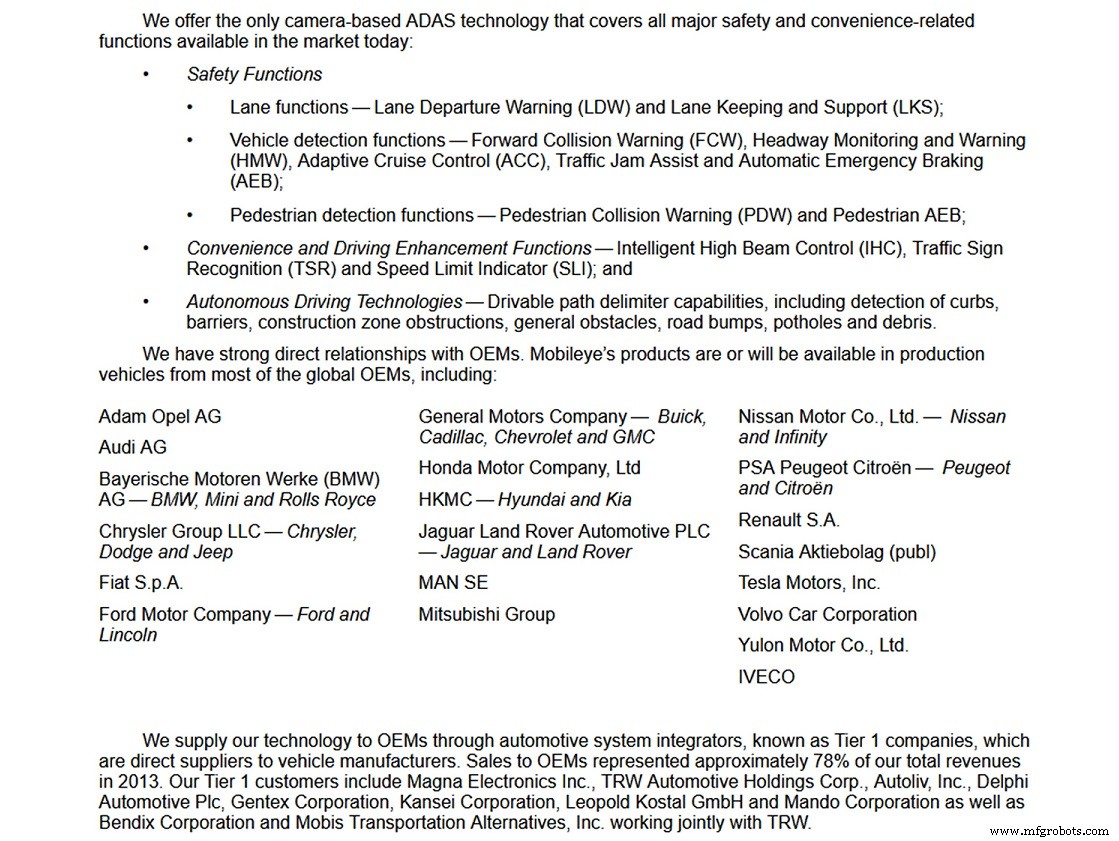

Mobileye 于 2014 年向美国证券交易委员会提交的 F-1 表格准备在纽约证券交易所上市,现在是一份历史文件,但对于像我这样寻求过去精确细节的分析师来说,它的信息非常有用未来的指南。下面是我觉得特别有见地的一个页面的屏幕截图。

点击查看全尺寸图片

(来源:SEC 备案)

这不仅表明了 Mobileye 到 2014 年已经与汽车制造商 (OEM) 建立了直接关系,而且还与一级供应商建立了直接关系。请注意,在一级供应商名单中,Magna 名列第一,正如 2006 年 8 月的这篇文章所强调的那样,Magna 是第一个真正掌握 ADAS 前向摄像头技术所带来的机遇的重要性并将其工程实力带入合作伙伴关系的一级供应商使用 Mobileye。

为什么我要写十五年前的事件?请继续阅读,我将解释最近发布的一项声明的重要性,该声明在 Nvidia 最近的 2021 年 GPU 技术大会的喧嚣和喧嚣中几乎消失了。

麦格纳进军OMS镜子市场

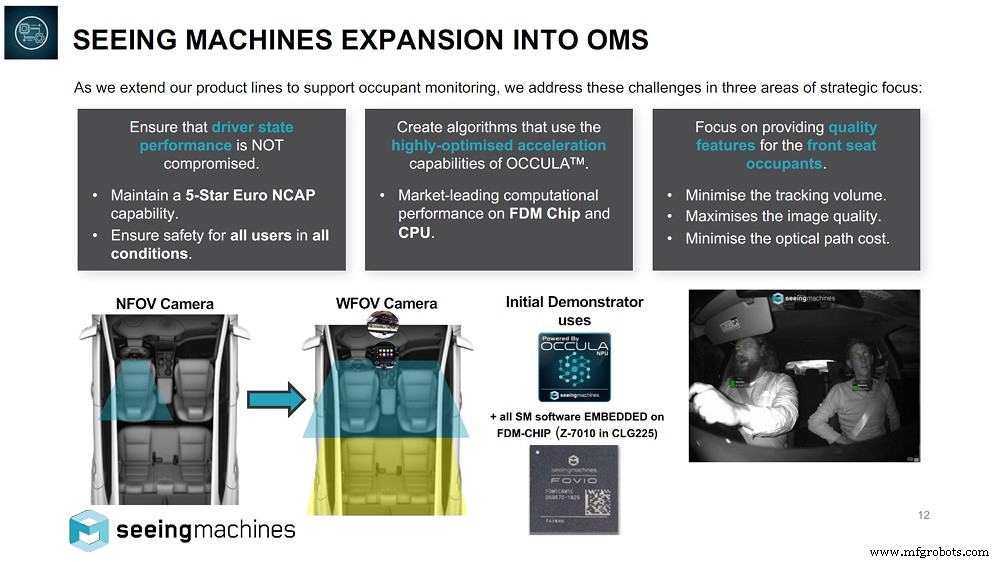

如以下来自 Seeing Machines 的幻灯片所示,汽车内部视觉系统市场正在从使用近视场 (NFOV) 图像传感器的驾驶员监控发展到使用宽视场的乘员监控系统 (OMS) -视野 (WFOV) 图像传感器,用于分析机舱内的所有乘员。

点击查看全尺寸图片

(来源:Seeing Machines)

与 ADAS 前置摄像头不同的是,麦格纳离提供 DMS 的第一梯队还差得很远,在量产方面被 Aptiv、Denso、均胜、LG 电子、三菱、摩比斯和 Veoneer 击败。然而,麦格纳似乎将在 OMS 领域抢先一步,尤其是在光学组件和相关电子设备集成到车内后视镜内的系统级解决方案中。

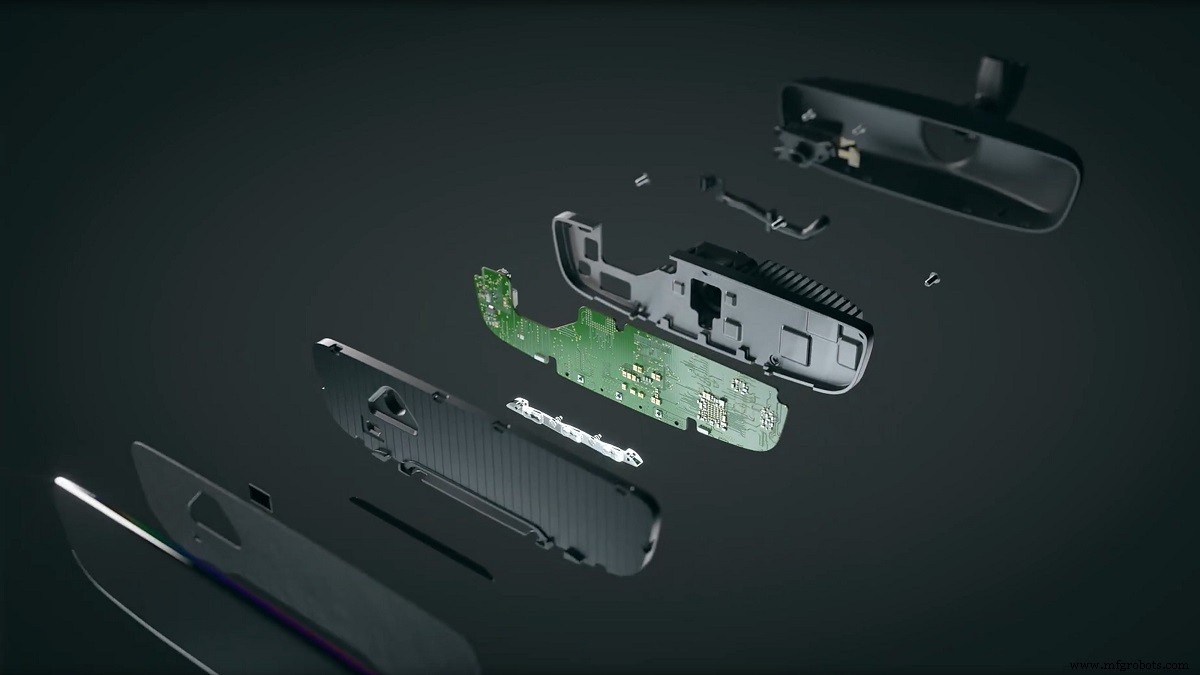

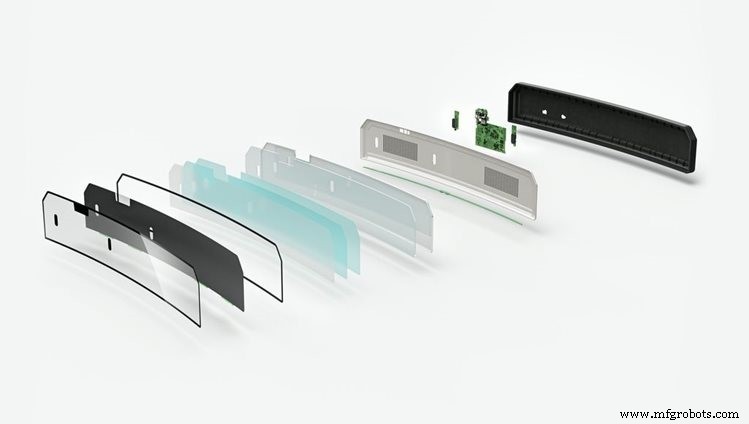

我已经截取了视频的一帧并在下面展示了它,它显示了拆开的镜子,并揭示了 CMOS 图像传感器和 PCB 与红外 LED 发射器和图像处理器的集成。这是一项非凡的工程壮举,由于明显没有风扇来冷却图像处理器,因此更加令人印象深刻。

Magna Mirror OMS(来源:Magna)

麦格纳并不是第一个展示带有集成光学组件的车内后视镜的公司,如下图所示为大陆航空的车内摄像头 (ICAM) 和 Gentex 的车内感应镜。然而,正如在 ADAS 前向摄像头市场取得的成就一样,我相信麦格纳现在拥有先发优势,为汽车制造商提供一体化 OMS 后视镜解决方案。

(来源:Continental)

Gentex 车内感应镜(来源:Gentex)

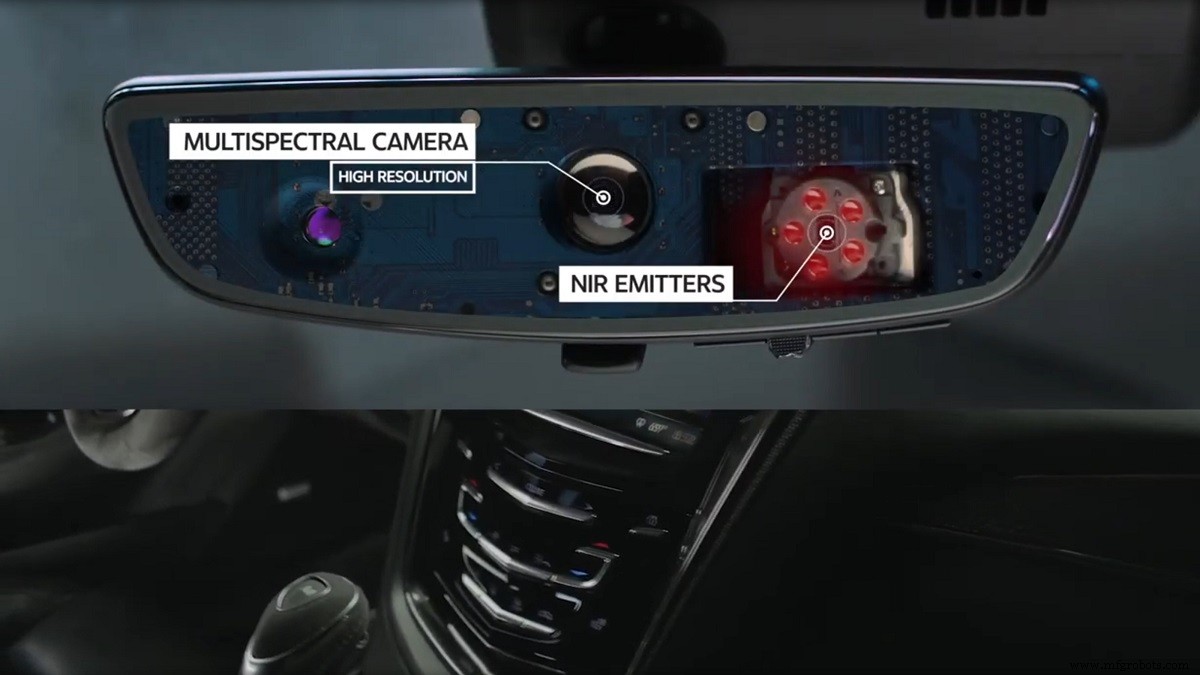

虽然我没有看到 Magna 的 OMS 镜像的技术规格,但我的判断是它很可能结合了来自 OmniVision 的 CMOS 图像传感器(可能是 2 兆像素的 OV2311)、一个 Xilinx FPGA(Zynq-7000 或 UltraScale+ MPSoC),用于高性能节能的图像处理,配备 Seeing Machines 提供的乘员监控软件。

最近的EE Times详细介绍了许多与乘员和驾驶员监控相关的技术问题 关于这个主题的小组讨论,其摘要可以在这里阅读。

正如我的主题演讲所讨论的那样,随着 Euro NCAP 等咨询机构和欧洲通用安全法规等要求指导汽车制造商采用能够可靠监控驾驶员分心、困倦和损伤的技术,DMS/OMS 的出货量将在整个十年中大幅增长。这甚至适用于低成本的大众市场车型,无论车辆是否具有免提驾驶功能,例如通用汽车的 SuperCruise 或福特的 BlueCruise,它们都使用强大的基于视觉的 DMS 来准确评估驾驶员的参与度。

将红外光学元件放置在机舱内对于汽车制造商来说是一个艰难但至关重要的决定,对于一级供应商来说也是一项复杂的工程挑战。当前驾驶员监控的实施通常会看到位于转向柱 (Cadillac CT6)、仪表盘 (BMW X5) 或中控台 (Subaru Forester) 上的图像传感器。

对于汽车制造商来说,集成必要的红外光学组件和相关电子设备的最简单、最快和最具成本效益的位置是车内后视镜。由于 Euro NCAP 将在 2023 年或 2024 年将 DMS/OMS 测试添加到其 5 星级安全评级中,因此麦格纳最近宣布的完全集成的内部监控镜非常重要。

特斯拉重新发明了 [OMS] 轮子

特斯拉最近成为头条新闻,因为它寻求重新利用安装在 Model 3 和 Model Y 中的内部摄像头,以提供驾驶员和乘员监控功能。我们可以在这段视频中看到更多它的进展,特别是驾驶员状态分类器的噪音有多大,以及系统很容易被照片欺骗。

我们可以礼貌地将特斯拉的 OMS 算法描述为处于早期原型阶段,虽然可能会随着车队收集数据而改进,但出于安全目的的系统可靠性最终将受到缺乏红外照明的限制。任何无线更新都无法克服这种设计疏忽,从而防止图像传感器在黑暗中工作,如本视频所示。

既然消费者报告已经证明在特斯拉的 Autopilot 中击败基于扭矩的驾驶员监控器是多么容易,其他汽车制造商看起来肯定会与一级供应商(如麦格纳)和软件供应商(如 Seeing Machines)合作,以集成可靠的驾驶员和乘员监控系统这会显着改善道路安全,如下面的视频所述。

任何可以被橙子打败的安全系统都是不安全的。埃隆马斯克和特斯拉会谦虚地承认他们对 DMS 和 OMS 的重要性的错误吗?特斯拉一切皆有可能,但在这种情况下,我没有屏住呼吸。对于其他所有人来说,采用强大的驾驶员和乘员监控才刚刚开始。

>> 本文最初发表在我们的姊妹网站 EE次。

科林·巴恩登 是 Semicast Research 的首席分析师,拥有超过 25 年的行业分析师经验。他被认为是基于汽车视觉的驾驶员监控系统 (DMS) 市场趋势的世界专家。他拥有工程学学士学位。英国阿斯顿大学电气与电子工程(荣誉)学位,自 1999 年起涉足汽车电子市场。

科林·巴恩登 是 Semicast Research 的首席分析师,拥有超过 25 年的行业分析师经验。他被认为是基于汽车视觉的驾驶员监控系统 (DMS) 市场趋势的世界专家。他拥有工程学学士学位。英国阿斯顿大学电气与电子工程(荣誉)学位,自 1999 年起涉足汽车电子市场。 相关内容:

- 汽车软件不断变化的面貌

- 克服汽车摄像头链接挑战

- 多种 OTA 更新选项等待汽车软件开发人员

- 60 GHz 片上雷达支持汽车行业要求

- ADAS 专家考虑未来车辆中的传感器集成

- ADAS 专家考虑未来车辆中的传感器集成

有关 Embedded 的更多信息,请订阅 Embedded 的每周电子邮件通讯。

传感器