信用卡

背景

信用卡使消费者无需现金即可购买产品或服务,并在以后付款。要获得此类信贷的资格,消费者必须在赞助信用卡的银行或公司开设账户。然后他们会收到一笔指定金额的信用额度。他们可以使用该卡从参与的商家处购物,直到达到此信用额度。每个月,赞助商都会提供一张帐单,记录过去 30 天内的卡活动。根据卡的条款,客户可能会按月支付未支付的金额的利息费用。此外,信用卡可能由大型零售商(如大型服装店或百货公司)或银行或公司(如 VISA 或美国运通)赞助。

信用卡是一个相对较新的发展。例如,VISA 公司的历史可以追溯到 1958 年,当时美国银行开始其 BankAmericard 计划。 1960 年代中期,美国银行开始授权美国银行发行其特殊银行卡的权利。 1977 年,国际上采用 Visa 的名称来涵盖所有这些卡。 VISA 成为第一张全球认可的信用卡。

赞助信用卡的银行和公司通过三种方式获利。他们主要通过对未付余额收取的利息支付来赚钱,但他们也可以通过收取使用卡的年费来赚钱。考虑到较大的公司拥有数千万客户,这笔费用的收入通常仅为每位客户每年 50 美元或 75 美元,可能是可观的。此外,赞助商通过向商家收取一小部分收入用于卡服务来赚钱。这种安排对商户来说是可以接受的,因为他们可以让他们的客户用信用卡支付,而不是需要现金。商家与商家银行安排参与信用卡计划,商家银行又与发卡银行合作。商户银行确定商户必须向发卡银行支付总购买价值的多少百分比。金额根据业务的数量和类型而有所不同,但一般在 1-2% 之间。该金额的一部分由商业银行保留作为交易处理费。对于像美国运通这样赞助卡的公司,处理费可能要高得多。此外,赞助商可以通过向商户出租信用卡验证设备来产生收入(特别是如果商户无法自行购买设备)。最后,赞助商可以通过收取逾期付款的服务费来获利。

设计

信用卡设计有复杂的安全功能,以防止欺诈的可能性。这些特征涉及卡的帐号、签名面板和磁条。卡的唯一帐号是进行金融交易所需的关键信息,必须小心保护。为防止有人使用错误的帐号或编造虚假号码,公司依靠统计法进行保护。通过使用长帐号,他们不太可能伪造一个号码。例如,Visa 卡有 13 位数字,美国运通卡有 15 位,Diners Club 14 位,万事达卡有 20 位。从数学上讲,九位数字将提供 10 亿个唯一帐号(000000000、000000001、0000000002 等等,直到 9999999)对于给定公司的所有客户来说就足够了。 (最大的公司,Visa 和万事达卡,只有大约 6500 万客户。)如果在可能的 10 万亿个可能性中只分配了 6500 万个号码,那么任何人都不太可能错误地使用另一个帐号。如果店员错误地输入了错误的帐号,则几乎肯定不会被接受。这种统计安全性让公司相信,在通过电话开展业务时,有人不是在编造数字。当然,如果有人获得了真实号码并进行欺诈使用,这种安全措施也无济于事。

另一个安全设计功能涉及卡片背面的签名面板。签名旨在记录所有者的笔迹,以便可以检测收据上的伪造签名。为防止不法分子擦除被盗卡的背面并盖上自己的签名,背面印有难以复制的指纹设计,擦除原始签名时会脱落。如果签名被擦除,这个设计也会消失,留下一个白点,这立即表明卡已被篡改。一些卡片制造商在此面板下方印有 VOID 字样,擦除后显示。

卡背面的磁条是第三个安全特征。条纹是涂有氧化铁颗粒的区域,可以用二进制信息进行编码,从而将卡片识别为真品。由于安全原因,公司不希望讨论这一点,因此很难准确确定条带上编码的信息。然而,卡的到期日期很可能是记录在条上的一个事实,因为自动柜员机 (ATM) 会保留已过期的卡。信用额度、地址、电话号码、雇主等信息不太可能记录在条带上,因为当此类信息发生变化时,银行不会重新发行卡。

最后,有些卡片具有难以复制的特殊功能,例如复杂的全息图。

原材料

卡片由多层塑料层压而成。芯通常由称为聚氯乙烯乙酸酯 (PVCA) 的塑料树脂制成。这种树脂与不透明材料、染料和增塑剂混合,使其具有适当的外观和一致性。这种芯材由薄层 PVCA 或透明塑料材料层压而成。当施加压力和热量时,这些层压板将粘附在芯材上。

各种墨水或染料也用于打印信用卡。它们有多种颜色可供选择,专为在塑料基材上使用而设计。一些制造商使用特殊的磁性墨水将磁条印在卡片背面。油墨是通过将金属氧化物颗粒分散在适当的溶剂中制成的。卡片还涉及其他特殊的打印过程,例如具有全息图的 VISA。

制造

过程

制造过程包括多个步骤:首先将塑料芯和层压材料复合并浇铸成片状;那么核心就是印有相应信息的;接下来将层压板施加到芯上;最后将组装好的片材切割成单独的卡片。

塑料复合成型

- 1 用于芯板的塑料是通过将聚氯乙烯醋酸乙烯酯与其他添加剂熔融混合制成的。混合的成分被转移到挤出成型设备中,该设备迫使熔融塑料通过称为模具的小扁平孔口。当板材离开模具时,它会通过一系列堆叠在彼此顶部的三个辊子,从而拉动板材。这些辊使纸张保持平整并保持

当板材离开模具时,它会通过一系列堆叠在每个辊顶部的三个辊另一个拉动床单。这些辊使板材保持平整并保持适当的厚度。然后,这些片材在被切割成单独的片材之前可以通过额外的冷却单元。 适当的厚度。然后,在被锯、剪或热线切割成单独的片之前,片材可以通过额外的冷却装置。裁切好的纸张进入堆纸器,堆纸器将它们堆叠到位并存储以备后续操作。

当板材离开模具时,它会通过一系列堆叠在每个辊顶部的三个辊另一个拉动床单。这些辊使板材保持平整并保持适当的厚度。然后,这些片材在被切割成单独的片材之前可以通过额外的冷却单元。 适当的厚度。然后,在被锯、剪或热线切割成单独的片之前,片材可以通过额外的冷却装置。裁切好的纸张进入堆纸器,堆纸器将它们堆叠到位并存储以备后续操作。 - 2 用于涂覆芯材的层压薄膜是通过类似的挤出工艺制成的。这些较薄的膜可以用狭缝流延模头工艺制造,其中将熔融塑料膜铺展在流延辊上。滚筒决定了薄膜的厚度和宽度。冷却后将薄膜储存在卷筒上直至准备使用。

打印

- 3 卡片的塑料芯印有文字和图形。这是使用各种常见的丝印工艺完成的。此外,层压膜之一也可以进行随后的操作,其中用磁性墨水对其进行压印。或者,可以通过热冲压方法添加磁条。用于对氧化铁颗粒进行编码和解码的磁头只有在磁介质靠近卡片表面的情况下才能运行,因此金属颗粒必须放置在层压层的顶部。印刷过程完成后,芯就可以层压了。

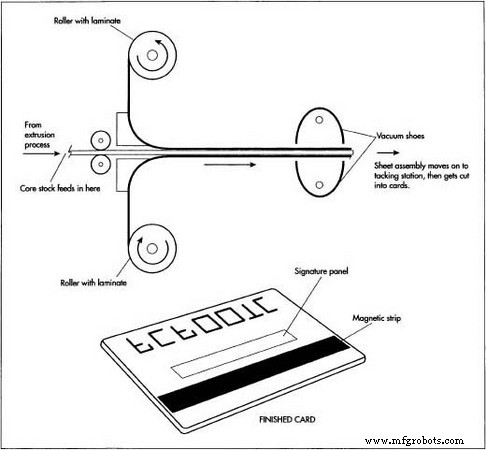

层压

- 4 层压有助于保护卡片的表面并增加其强度。在此过程中,芯材片材通过辊筒系统送入。层压材料卷位于芯材上方和下方。这些辊将层压板与芯材一起送入真空靴。当这三块塑料移动到一个固定站时,真空将它们固定在一起。在定位站,一对石英红外线加热灯加热上下塑料薄膜。这些灯配有反射器,可将辐射能量聚焦到薄膜的狭窄区域,从而优化薄膜与芯材的平滑粘合。然后通过用金属压板加压将层压薄膜完全粘合到芯材上,金属压板被加热到 266° F (130° C),并施加 166 psi/sq 英寸的压力。此层压过程最多可能需要 3 分钟。

模切压花

- 5 层压完成后,通过模切方法对成品组件进行切割和完成。每个组件产生一张纸,它被切成 63 张信用卡。这是通过首先纵向切割组件以形成七个细长部分来实现的。然后将七个部分中的每一个切割和修剪成九张信用卡。在后续操作中,卡上浮雕有帐号。然后准备好完成的卡片进行运输,通常是将卡片用粘合剂粘在纸信上。

质量控制

关键的质量问题与塑料的混合和油墨的颜色匹配有关。美国国家标准协会有一个塑料原材料标准(ANSI 规范 x4.16-1973)。与任何混合程序一样,必须在适当的温度和剪切条件下正确称量和混合成分。同样,必须监控成型过程以避免出现可能导致卡片破裂或断裂的缺陷。最后的质量检查是确保在压印过程中正确的数字印在卡片上。

未来

未来的信用卡制造流程可能会在三个关键领域发展。首先,塑料化学和成型技术的不断改进可能会使卡片变得越来越便宜和容易。其次,数字技术的突破可能会改善使用先进磁编码保护信用卡安全的方式。最近的一项进展是使用了更难复制的新一代磁条。这一改进与复制卡信息并将其复制到假卡的趋势作斗争。也许更重要的是,新一代信用卡将带有集成计算机芯片,包含各种有用的信息。例如,这些未来的卡将能够在与借记或信用卡帐户相同的卡上运行常旅客计划。其他服务将允许用户与商家一起参与频率或忠诚度计划,包括存储酒店预订偏好。金融机构可能会与当地公共交通系统建立合作伙伴关系,以便在世界各地的各个城市使用这些“智能”卡支付公共交通费用。第三,信用卡技术的这些进步带来的营销举措可能会使信用卡在社会中更加普及。例如,美国运通刚刚推出了一种新的蓝卡,有望达到全球接受度的新水平。

制造工艺