全球增材制造:北美和欧洲采用 3D 打印的状况如何?

检查2 的 AM 环游世界系列,探索采用 亚太地区的 3D 打印 .

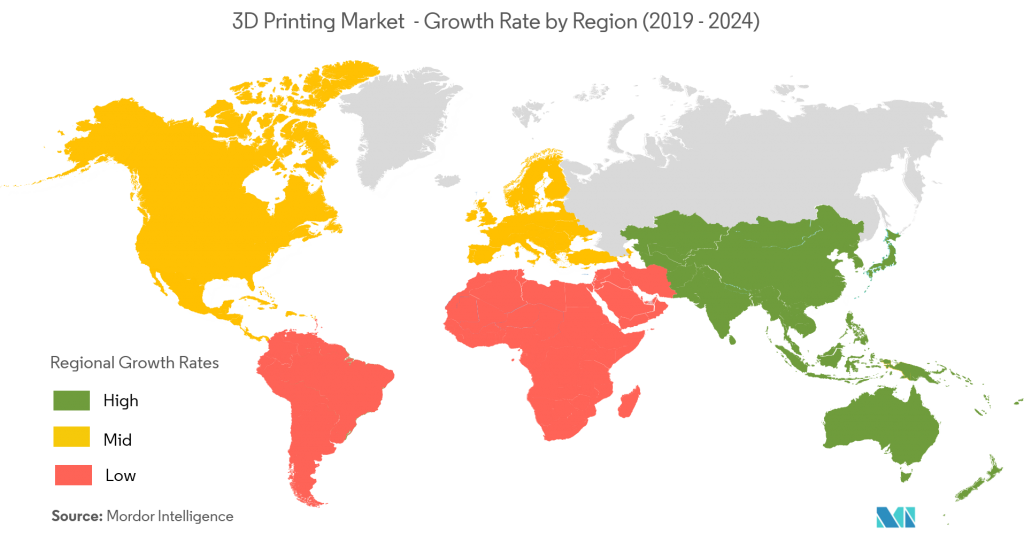

北美和欧洲仍然是增材制造 (AM) 市场份额最大的两个地区。相当多开发、采用或投资增材制造的公司总部位于这些地区,使它们成为技术进步的温床。

然而,与此同时,北美和欧洲可能会失去其在增材制造领域的领导者地位,而被亚洲快速增长的增材制造市场所取代。

那么这些地区的 3D 打印产业发展情况如何呢?北美和欧洲应该做些什么来确保他们的竞争力?

北美采用 3D 打印

北美地区继续主导增材制造市场。根据 Wohlers 2019 年报告,北美已安装工业 AM 系统的份额最大(35%)。

其中大部分来自美国。由于其技术的早期发展和传统制造业的历史领先地位,美国仍然是 3D 打印的全球领导者。该地区技术的增长也得到了关键行业参与者的数量和领先的专利数量的支持。

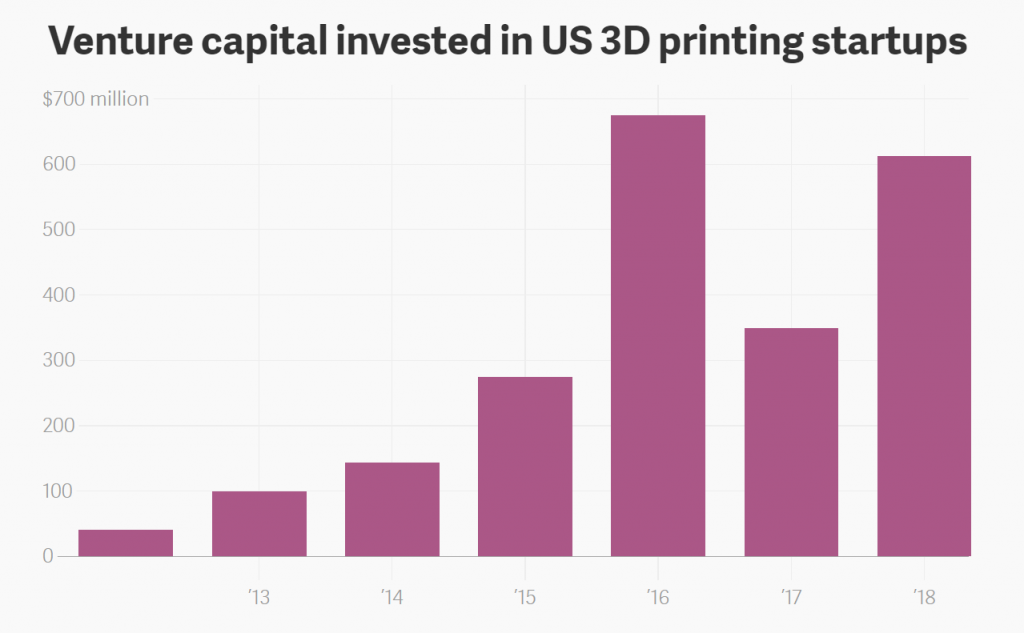

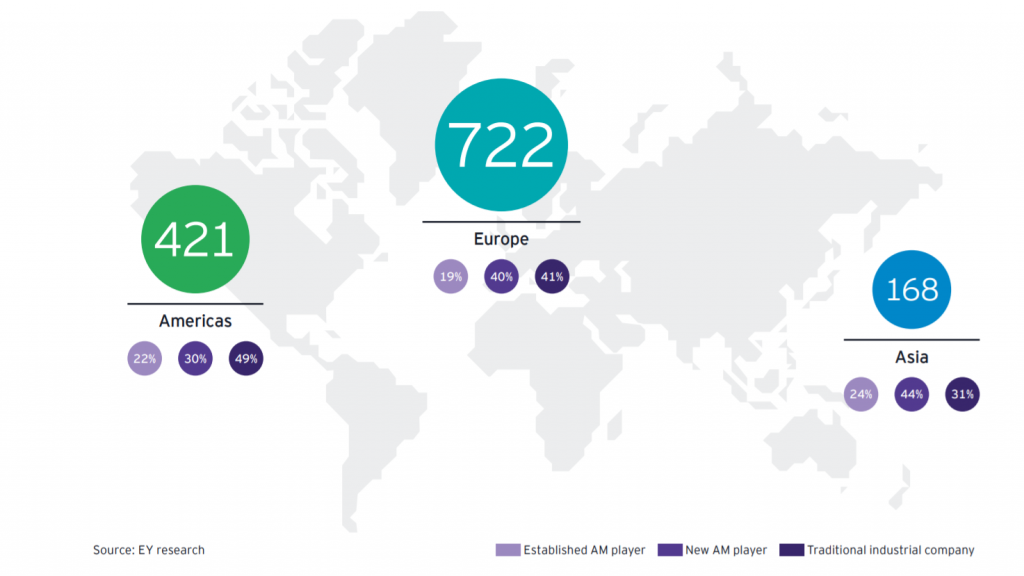

根据安永的报告,所有 AM 公司中有 29% 的总部设在美国——这是全球最高的数字。其中包括 3D Systems 和 Stratasys 等老牌玩家,独角兽三巨头(Carbon、Desktop Metal 和 Formlabs)以及大量已跃入 AM 的传统制造公司(例如 GE 和 HP)。此外,有趣的是,美国 3D 打印公司获得了最多的风险资本 (VC) 投资。根据 Pitchbook 的数据,2018 年上半年,美国 3D 打印初创企业筹集了超过 6 亿美元,超过了 2012-2015 年筹集的资金总和。

美国政府在增材制造工业化中的作用

虽然私人投资一直是美国 3D 打印领域的主要创新者,但也有一些变革性的政府举措。

其中之一是 2012 年成立的国家增材制造创新研究所 (NAMII),它是 AM 的国家加速器。成立一年后,NAMII 更名为 America Makes。

今天,美国制造是公认的先进制造创新中心,执行了 88 个 AM 研发项目。截至 2019 年,它已从 65 个创始组织的会员社区发展到超过 225 个。

America Makes 最大的成就之一是与美国国家标准协会 (ANSI) 合作创建和发布了第一个 AM 标准化路线图。

该路线图旨在确定标准(已批准和正在制定)、评估差距并确定额外研发和标准化的优先领域。

缺乏标准仍然是加速采用 AM 的主要障碍之一。通过标准化路线图,标准制定组织可以更清楚地了解当前的标准格局,并可以优先考虑最需要标准的领域的标准制定。

最终,路线图作为协调文件,促进了一套一致且协调的 AM 标准的制定。

美国是否正在失去其在 AM 方面的优势?

尽管在 AM 方面处于领先地位,但美国可能面临被其他地区淘汰的风险。根据 A.T. 的分析科尔尼,韩国、英国和德国等挑战者,在未来几年内可能超过美国 AM 的增长。

一方面,该国缺乏针对 AM 的全国性战略。根据 A.T. 的分析科尔尼,与领导者在 AM 政府参与方面的平均水平相比,2017 年美国政府对 3D 打印的支持较低。

截至 2019 年,这方面没有太大变化。尽管白宫于 2018 年 10 月发布了最新的美国先进制造业领导力战略报告,但该报告并未表明有关 AM 的任何官方政策变化。

也就是说,近年来政府对增材制造进行了一些值得注意的投资。

2016 年,美国空军授予美国火箭和导弹推进器制造商 Aerojet Rocketdyne 600 万美元,用于制定 3D 打印火箭发动机的标准。这笔赠款旨在减少美国对外国制造的运载火箭部件的依赖。

此外,2018 年美国军事预算包括 132 亿美元的技术创新支持,包括 3D 打印。 2019 年的军事预算也为国防相关的 3D 打印研究分配了资源。

尽管有这笔资金,但在航空航天和国防之外应用增材制造的计划得到的支持却少得多。

私营公司正在推动 AM 行业

2019 年,增材制造在美国的车间越来越普遍。根据安永的报告,超过一半的美国公司正在应用 3D 打印,22% 的公司正在考虑在未来采用。

来自航空航天、工业产品和医疗领域的公司正在将增材制造作为其主要投资和研究领域之一。美国汽车行业的增材制造也有强劲的上升趋势。例如,福特已向其新的先进制造中心投资 4500 万美元,并已开始为其部分车辆打印功能部件。通用汽车还在开发将增材制造用于其未来电动汽车的方法。

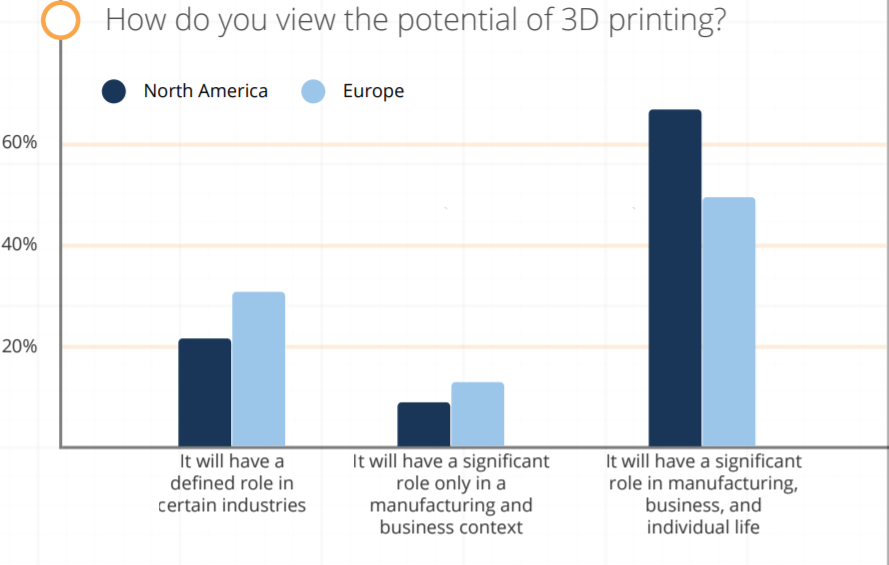

有趣的是,Sculpteo 2019 年的一份报告指出,与欧洲公司相比,北美公司对 3D 打印的潜力更为乐观。超过一半的接受调查的北美公司计划将其在增材制造方面的投资至少增加 50%。

私营公司的承诺正在推动美国增材制造的增长。然而,为了保持其领导地位,美国政府需要更多地参与 AM 生态系统。美国政策制定者应考虑围绕 AM 劳动力发展、教育和激励公司采用 3D 打印实施更广泛的计划。

欧洲采用 3D 打印

欧洲是仅次于北美的第二大增材制造市场份额。

它拥有大量成熟的行业参与者,在 AM 工艺方面拥有悠久的技术专长,包括 EOS、Renishaw、SLM Solutions、Ultimaker 和 Photocentric。事实上,根据安永的一份报告,欧洲是拥有最多(55%)AM 公司的地区,其次是美洲,占 32%,亚洲占 13%。

大多数 3D 打印公司都集中在西欧,德国、英国、意大利和法国等国家推动了 AM 的开发和应用。

根据 IDC 的一项调查,这些国家在终端部件采用增材制造方面也处于领先地位,尤其是在航空航天和医疗保健行业。一些国家还制定了 AM 国家战略,作为其先进制造和工业 4.0 计划的一部分。

虽然西欧在采用工业 3D 打印方面处于领先地位,但东欧仍然落后。俄罗斯联邦是东欧最大的经济体,3D打印潜力巨大,但需要大量研发来确定合适的应用并实施相关解决方案。

许多俄罗斯政府公司已经宣布了开发 AM 等工业技术的计划。然而,将它们带到生产车间仍然是一个关键挑战。

事实上,许多欧洲公司在采用 3D 打印方面都面临着挑战。欧洲增材制造行业协会 CECIMO 发布的 2018 年报告指出,技能短缺仍然是该地区面临的主要挑战之一。 52% 的受访者表示,最近在招聘称职的 AM 员工方面遇到了困难。

也就是说,CECIMO 的报告还确定了欧洲 AM 采用者最抢手的 AM 专业知识领域。其中包括质量保证和测试等方面,以及监管审批程序的知识——所有这些都表明 AM 在批量生产中的存在越来越多。

国家聚焦:德国

欧盟最大的制造国德国在 AM 的采用和工业化方面也处于领先地位。早在 2011 年,德国联邦政府就启动了“工业 4.0”计划,其中重点关注 3D 打印等数字技术。

德国将 3D 打印作为一项关键技术的原因之一是为了保持其在全球舞台上的竞争优势。为此,德国分配资金并制定具体的政策和制度。

据估计,德国有148家研究机构活跃在AM领域。弗劳恩霍夫研究所可能是其中最大的一个。

弗劳恩霍夫研究所

2017 年,弗劳恩霍夫研究所与 6 家合作伙伴共同启动了 FutureAM 项目。该项目旨在通过开发有助于提高金属部件生产的增材制造工艺的可扩展性、生产力和质量的技术解决方案来加速金属增材制造。

在今年的 Formnext 上,团队成员将展示项目成果,这可能会对行业产生变革性影响。例如,其中一项成果涉及开发用于激光粉末床融合 (L-PBF) 的新型紧凑型光学系统。该系统的第一个原型现已投入使用,构建体积为 1000 毫米 x 800 毫米 x 500 毫米,据说生产大型金属部件的速度比传统 L-PBF 系统快 10 倍。

增材制造协会

德国工程联合会 VDMA 内的增材制造协会也高度参与 AM 工业化。

在其存在的 5 年中,增材制造协会已发展到大约 150 个成员。其中包括用于加工金属和塑料的 AM 生产技术的领先供应商、组件、软件、自动化技术和材料的供应商,以及来自各个行业和领先研究机构的工业用户。

去年,增材制造协会的成员开始编制路线图,勾勒出工业 3D 打印制造过程自动化的方式。在其研究中,该协会确定了材料物流、环境、健康和安全领域、数据处理和流程标准化方面的研发问题。为了解决这些问题,协会鼓励研究小组聚集在一起,分享不同部门和行业的经验和专业知识。

最近,西门子宣布了一个新的为期 3 年的项目,称为数字工程和增材制造的工业实施 (IDEA),作为德国教育部发起的“增材制造流程的生产线集成 (LAF)”资助计划的一部分和研究。

这个为期 3 年的项目的首要任务是通过数字孪生改善硬件和软件之间的联系,从而“为德国工业部门进一步实现 AM 工业化”。

此类项目将成为加速 AM 工业用例的关键驱动因素。目前,在西欧最大的工程协会 VDI 调查的 560 家德国公司中,只有约 13% 正在使用 AM 生产完整的最终用途产品。然而,三分之一表示他们生产的产品的某些部件是 3D 打印的——这是一个令人鼓舞的趋势。

在德国采用增材制造的行业中,汽车是增长最快的行业之一。已经有许多项目和计划旨在将 3D 打印的优势引入汽车应用。

最有前途的项目之一是“汽车系列工艺增材制造的工业化和数字化”项目,简称 IDAM。该项目由宝马集团于今年早些时候启动,旨在使用增材制造每年至少交付 50,000 个批量生产的零部件,以及超过 10,000 个单独和备件。

如果成功,IDAM 可能成为将串行 AM 引入汽车行业的里程碑。

显然,3D 打印已成为德国的国家重要事项。考虑到政府、机构和私人组织的大力支持,德国有能力在未来几年保持欧洲 3D 打印的领先地位。

国家聚焦:英国

英国在知识开发和增材制造技术的成功应用方面均处于全球领先地位。根据 A.T. 的研究英国科尔尼是欧洲仅次于德国的第二大 3D 打印支持者。

英国在利用 AM 方面处于有利地位,在 1990 年代成为快速原型应用技术的采用者。

随着 3D 打印的发展,英国看到了增材制造帮助振兴其制造业经济并在世界舞台上更具竞争力的战略机遇。

2014 年初,开始讨论制定增材制造的国家战略。 2017 年,政府发布了一项产业战略,为使英国成为 AM 领先者提供了明确的途径。

该国的优势之一在于增材制造的研发。几所英国领先的大学积极从事与 AM 相关的研究,其中三个最大的研究活动中心是诺丁汉大学、谢菲尔德大学和剑桥大学。

此外,制造技术中心 (MTC) 于 2015 年开业,拥有最先进的国家增材制造中心之一。

然而,尽管英国在研究方面拥有相当大的能力,但该技术在制造业中的商业应用仍然缓慢。

一些公司在很大程度上使用增材制造,例如用于轴承保持架的 Bowman International,用于牙冠和牙桥的 Renishaw 和 Attenborough Dental,用于 Elite Cycles 的 Metron,用于过滤器的 Croft 和用于航空航天和汽车部件的 GKN。然而,绝大多数英国工业尚未完全采用该技术。

“缺乏技能和专业培训、政府缺乏理解、过于谨慎的投资态度和企业主对投资回报率的困惑以及分散的业务支持结构”已被确定为在英国采用 AM 的主要障碍。

尽管有多个 AM 中心对企业的大力支持,但缺少一个关键部分——对生产线上的工程师进行教育和说服。

也就是说,英国有潜力建立一个强大的基于知识的 AM 供应链,其中包括支持软件和硬件的公司、开发创新产品的材料供应商以及对 AM 有浓厚兴趣的世界级产品设计师。

最终,增材制造的增长将主要由应用驱动,鉴于英国强大的知识密集型制造业基础,没有理由相信英国无法从中受益。

但是,迫切需要政府参与来协调分散的 AM 社区,以制定方法,尤其是自上而下的方法,以克服采用方面的挑战。

总而言之,英国拥有开发新增材制造工艺和应用现有技术的经验和能力。然而,今天比以往任何时候都更重要的是制定和资助计划,将研究转化为更多公司的商业 AM 用途。

北美和欧洲的 3D 打印:保持竞争优势

2019年,北美和西欧继续走在3D打印行业的前列。这两个地区都分配了财政资源来开发增材制造技术和应用,其中德国和美国推动了增材制造的大部分进步。

也就是说,全球经济和政治气候给欧洲和北美地区带来了很多不确定性。英国脱欧和美国与中国的贸易战扰乱了主要贸易关系并导致全球主要经济体的制造业萎缩,正在影响这两个地区的增材制造市场的增长速度。

但是,欧洲和美国愿意相互合作,以进一步推动该技术的产业化。

欧盟最近宣布承诺在与美国的工业品贸易谈判中优先考虑增材制造。该决定将寻求解决欧盟-美国增材制造解决方案贸易中现有的非关税壁垒,这些壁垒给出口商带来了财务和行政负担。

在 2019 年 1 月对这些讨论的最新更新中,委员会提交了 2 项潜在协议,等待美国批准

接受这两项协议将使双方受益,因为它将有效地为欧盟和美国的公司创建单一标准的轨道,从而无需在进入新的地域市场时重新申请认证。

特别是对于 AM,这将减轻当前获得多个几乎相同的证书所需的资源负担。因此,公司将能够重新调整工作方向并更多地关注技术的成熟。这可能对航空航天、医疗和汽车等高度监管的行业最有利。

虽然此类举措至关重要,但公司和政策制定者也必须更加关注促进 AM 教育和建立激励措施以吸引 3D 打印的使用。

北美和欧洲面临失去全球 3D 打印行业领先地位的风险,而亚洲正迅速成为强大的 3D 打印竞争对手。这意味着现在是两个地区采取必要行动建立强大而全面的 AM 生态系统的时候了,这将推动它们进入数字制造的新时代。

3D打印