AM 环游世界:3D 打印在亚太地区的成熟度如何?

查看部分 1 的 AM 环游世界系列,探索采用 北美和欧洲的 3D 打印 <我>。

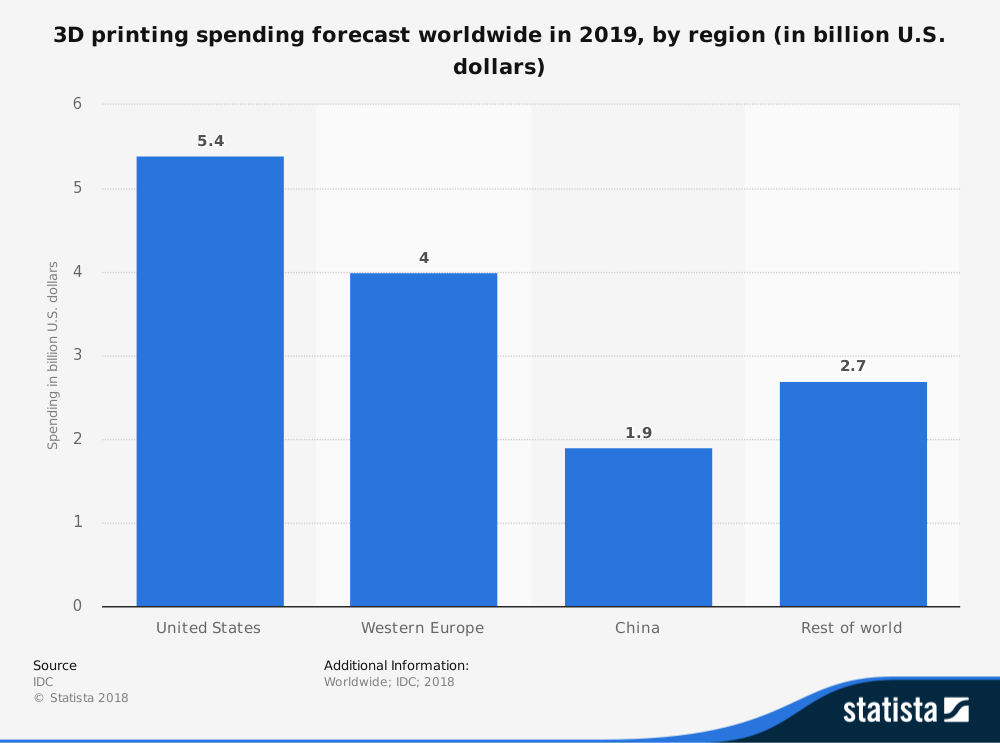

亚太地区 (APAC) 正在转变为增长最快的 3D 打印市场。该地区预计将以 18% 的最高速度增长,并花费 36 亿美元用于 3D 打印 在未来 5 年内。

直到最近,与北美和欧洲相比,该地区在 3D 打印的采用方面一直落后。然而,亚太地区制造公司日益增长的兴趣以及许多政府主导的战略和政策的引入,帮助该地区的多个国家成功创建了可持续的 AM 生态系统。

下面,我们来看看 3D 打印是如何被采用和支持的中国、韩国、新加坡和澳大利亚。

3D 打印在世界“制造强国”

聚焦:中国

鉴于政府大力支持推动该行业发展,中国可能是亚洲 3D 打印增长背后的最大推动力。 2018年中国3D打印市场规模估计为18亿美元,目前是仅次于美国和西欧的第三大3D打印市场。

2017 年,中国政府发布了《增材制造产业发展行动计划》,力争到 2020 年使全国增材制造产业规模达到 30 亿美元。

该行动计划是该行动计划的一部分。 “中国制造 2025”战略路线图为中国制造业勾画了长期雄心和发展目标,使中国成为领先的 3D 打印国家之一。该计划的亮点之一是在医疗、文化、教育和互联网等10个重点行业引入100多个AM试点项目。

为实现这些目标,中国正在培育有前途的AM 公司,支持中国 AM 行业的标准化并投资于 3D 打印劳动力发展。例如,中国最近在广州成立了世界上第一所3D打印学院——白云-万博3D打印技术学院。

该国还计划在40万所小学安装3D打印机。从长远来看,这样的举措将使中国社会受益,因为人们将从小就接受 3D 技术的教育和技能。

中国的增材制造技术

据估计,目前中国 48% 的 3D 打印收入来自 3D 打印机(相比之下,欧洲为 37%,美国为 33%)。该数字表明该国对 3D 打印硬件的需求强劲。

中国快速增长的关键领域之一是金属3D打印,Bright Laser Technologies和Shining 3D等公司开发了基于金属激光的3D打印机。例如,Shining 3D 最近随着 EP-M150 3D 打印机的发布扩大了其 AM 产品线。新型 SLM 3D 打印机适用于小型金属 3D 打印应用,例如牙冠。据说该打印机仅使用 1 公斤金属粉末即可生产 500 个牙冠。

在TCT Asia 2018(中国最大的增材制造相关贸易展之一)上,中国增材制造机械的崛起尤为引人注目。 TCT Magazine 报道称,由中国公司开发和制造的各种形状和尺寸的金属 3D 打印机多达 38 台。

据TCT Asia 演讲者和行业专家Graham Tromans 表示,“在中国,与塑料工艺相比,金属增材制造更像是一种制造工艺。汽车和航空航天行业对中国的制造业经济至关重要,这就是为什么这么多公司都在开发金属机械。'

还有来自 UnionTech 等公司的多种聚合物 3D 打印机可供选择(中国最大的 SLA 3D 打印机制造商之一)、INTAMSYS 和华晨科技。

采用 3D 打印的行业

根据安永最近的一份报告,78% 的受访中国公司在 2019 年已经采用了 3D 打印。

如此高的比率可以解释为对更智能的需求不断增长,中国生产效率更高。 3D 打印是公司为满足这一需求而实施的一项技术。

中国汽车行业就是一个例子。贵州省的一家汽车初创公司 PixMoving 正在通过结合 3D 打印和衍生式设计技术开发自动驾驶汽车。

具体来说,该公司正在使用电弧增材制造 (WAAM) 技术来 3D 打印汽车底盘,该底盘的零件数量更少,因此重量也会更轻。使此类汽车安全可行的成功将使 Pix 成为世界先驱。

另一个正在被 3D 打印彻底改变的中国行业是建筑业。 WinSun公司目前在中国领先的建筑3D打印。 WinSun 的 3D 打印机宽 10 米,高 6.6 米,使用由水泥、沙子和纤维制成的特殊材料,并混合有专有添加剂。该技术在预制阶段用于在工厂打印墙壁,然后在现场组装。

盈创于 2014 年首次引起轰动,用回收建筑打印出一批 10 套房屋材料,在苏州组装。目前,该公司正在致力于3D打印世界上最大的建筑群,预计将于今年年底在上海亮相。

在中国医疗保健行业,大型医院已经从 3D 打印的器官模型中受益,外科医生用这些模型为复杂的手术做准备。

此外,中国的多家医院已将3D打印植入物应用于临床多年。例如,2018年山东大学第二医院的外科医生为一名年轻患者3D打印下颌植入物。

此外,北京大学第三医院、空军军医大学唐都医院、广东省唐都医院省骨科医院等下级医院也将3D打印骨科植入物应用于复杂骨科疾病的治疗。

鉴于较高的采用率和政府参与度的提高,3D打印在中国正进入黄金时期。作为被誉为未来 3D 打印领导者的中国,在不久的将来有能力获得这一称号。

聚焦:韩国

韩国也非常重视 3D 打印的增长。尽管该技术的采用相对较晚,但与其他发达国家相比,韩国公司现在正着眼于在这个快速发展的领域赶上该领域。

为了跟上 3D 打印创新,韩国政府正在提供国家支持。 2014年,制定了3D打印研发路线图。该计划旨在通过集成生态系统支持现有行业,让玩家可以轻松使用和连接 3D 打印技术。中央和地方政府在全国设立了8个3D打印区域中心,提供3D打印基础设施和咨询服务。

医疗保健正在引领 AM 采用

在很大程度上由于政府的大力支持,医疗部门在韩国采用和实施 3D 打印方面发挥了主导作用。

在3D打印路线图中列出的10个政府优先领域中,医疗保健占比最高。此外,政府“培育新需求”的试点项目主要针对医疗保健行业。这意味着从政府的角度来看,医疗保健3D打印应用在初期是最快的。

在政府的支持下,正式注册了19种3D打印医疗器械,主要是骨科植入物食品药品安全部,2016 年底。

韩国会成为下一个全球 3D 打印领导者吗?

与其他国家相比,韩国从未被消费者3D打印炒作过。自从该技术引入该国以来,韩国人在很大程度上将其视为一种工业过程,而不是消费玩具。

根据安永的一份报告,韩国对 3D 打印的熟悉度从 2016 年的 24% 增长到 2019 年的 81%,使其成为拥有最多 3D 打印体验的国家。

此外,韩国在 2018 年约占全球安装的所有 AM 系统的 4.1%,拥有亚太地区第三大机器数量。

国内大部分3D打印硬件都是进口的。益普索商业咨询公司的一份报告显示,2017 年,海外制造商占韩国 3D 打印机总销售额的 80% 以上。

据 AT Kearney 称,韩国可能成为全球领先者,这要归功于由国家政府主导的专注于 3D 打印的研发路线图。

除了制定国家增材制造战略外,韩国政府还大力投资增材制造技术开发。 2017 年,韩国 3D 打印行业获得了 412 亿韩元(相当于 3700 万美元)的政府资助。 2019年,资金增加到593亿韩元(相当于5270万美元)。

韩国正在逐步将增材制造融入其经济,以造福于制造商及其整体国民生产。我们预计,到 2019 年和未来几年,韩国将成为 AM 技术和应用的重要增长市场。

东盟地区的3D打印

东南亚国家联盟(ASEAN)是指东南亚的一个地区,包括缅甸、老挝、越南、柬埔寨、泰国、马来西亚、新加坡、文莱、印度尼西亚和菲律宾等10个国家。

东盟的 10 个成员国采用不同程度的 AM,其中许多国家专注于开发基础设施和技能,以从这种颠覆性技术中受益。

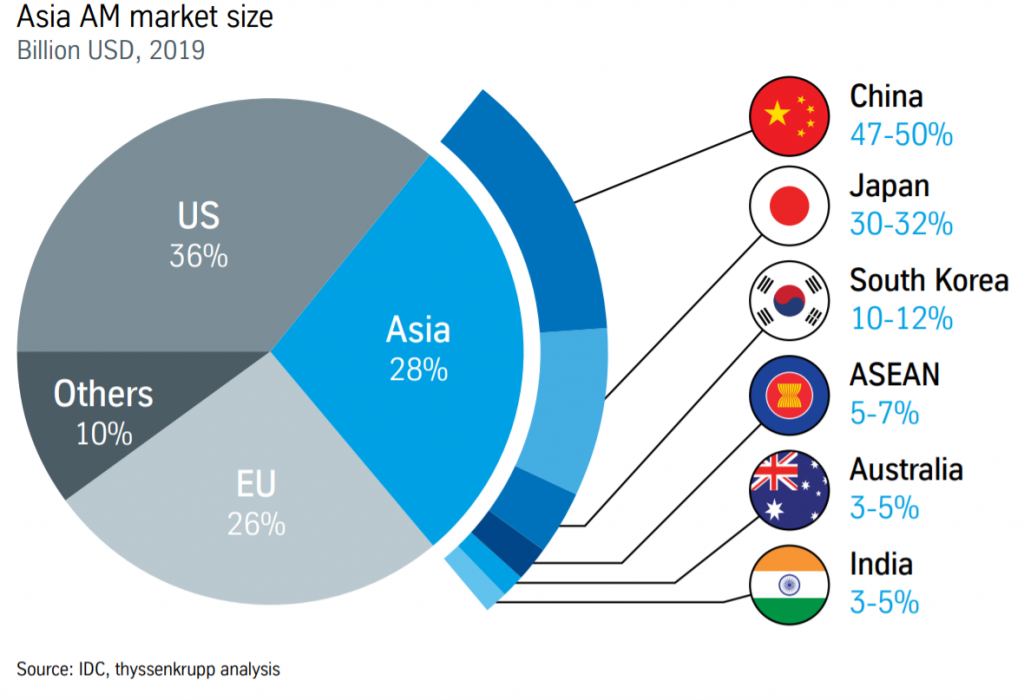

根据德国最大工业集团之一蒂森克虏伯 (ThyssenKrupp) 的一份白皮书,当今东盟增材制造的渗透率很小,仅占亚洲 2019 年增材制造总支出的 5% 至 7%,估计为 38 亿美元。

在东盟地区,新加坡、泰国和马来西亚是 3D 打印的最大采用者,按价值计算约占增材制造市场的 80%。

对于大多数地区来说,是最大的障碍今天采用 AM 的不是技术,而是缺乏专业知识。然而,根据蒂森克虏伯的说法,增材制造有潜力在东盟创造超过 1000 亿美元的价值和 3 到 400 万个工作岗位。

为了抓住这个机会,政策制定者和商界领袖需要共同努力实施增材制造项目,并提供必要的支持,以在东盟国家建立增材制造基础设施、技能和能力。

新加坡作为东盟上午的开拓者

新加坡非常重视国家3D打印产业的发展。为了支持国家制造业的增长和竞争力,新加坡政府制定了研究、创新和企业 (RIE) 2020 计划,该计划将 AM 确定为必不可少的推动因素。

但政府推动增材制造的最大举措可能是 2015 年国家增材制造创新集群 (NAMIC) 的建立。NAMIC 确定和开发增材制造初创企业和技术,并启动公私合作.

自2013年以来,新加坡政府通过NAMIC投资3.8亿美元,帮助其将3D打印研究转化为商业应用。

此外,新加坡拥有许多由外部公司建立的增材制造研究中心和卓越中心。 GE、蒂森克虏伯、惠普、UPS、赢创、奥钢联和DNV GL等跨国公司都在新加坡设立了区域增材制造中心。

本地初创企业,如 3D MetalForge、Anatomics 和 SpareParts 3D,在开发增材制造应用程序和帮助渗透到整个工业领域方面非常成功。

跨行业采用 AM

具有采用增材制造潜力的行业,例如航空航天、海洋和近海以及医疗技术,与新加坡的制造基地非常匹配。

因此,新加坡处于领先地位。在这些行业中采用 AM 技术以提高性能和成本优势的有利条件。 NAMIC 付出了很多努力来推动这种采用,例如,通过让陆路交通管理局使用 3D 打印来制造火车和公共汽车的维护和工程操作的备件。

显然, 新加坡目前是东盟最大的 AM 知识中心和用户,将进一步支持该地区技术的兴起。

澳大利亚:金属 3D 打印的新枢纽

2019 年,澳大利亚的增材制造市场仅占亚太地区增材制造市场总量的 3-5% 左右。在采用增材制造技术方面,澳大利亚落后于世界其他地区。然而,近年来,该国涌入了开发 AM 硬件的新公司,其中主要的例子是 Aurora Labs、SPEE3D 和 Titomic。

有趣的是,大多数增材制造发展都围绕着金属技术。原因之一可能在于该国丰富的自然资源储量,包括一些最大的金属矿石储量,如铝、钛、镍、钢和钽。

这意味着该国不是将大量这些资源输送到海外,而是想方设法在国内利用这些资源。金属 3D 打印成为加工钛、镍和铝等金属的最有前途的技术之一。

澳大利亚政府一直在促进该国采用AM方面发挥积极作用。澳大利亚国家科学机构 CSIRO 对 3D 打印研究做出了重大承诺,为其 Lab 22 AM 设施投资了 600 万澳元以上。

政府资助的举措,如澳大利亚先进制造业增长中心 (AMGC) 和创新制造合作研究中心 (IMCRC),也支持澳大利亚制造业向更高价值的 AM 技术更广泛的转型.

与此同时,一些澳大利亚公司和机构在促进增材制造的使用方面取得了重大进展。皇家墨尔本理工学院 (RMIT) 成立了 AM 中心。该中心拥有一系列 AM 技术,包括选择性激光熔化、直接激光金属沉积、熔融沉积建模和 Polyjet,为航空航天、生物医学、国防和发电行业提供解决方案。

此外,Conflux技术是公司如何使用增材制造进行产品创新的一个很好的例子。金属 3D 打印帮助公司为汽车、赛车和航空航天等行业设计和制造更高效、更优化的热交换器。

澳大利亚的增材制造在医疗、航空航天和国防相关领域的应用也处于强劲增长的道路上。

例如,RUAG Australia 正在合作开展一个为期两年的项目,以调查直接能量沉积 (DED) 技术在飞机部件维修和制造中的应用。

澳大利亚航空工业可以从研究项目中大大受益。澳大利亚空军估计更换损坏飞机部件的总成本超过 2.3 亿澳元。使用金属增材制造修复损坏的零件可以大大降低这一成本。

在另一个例子中,GE Additive 与澳大利亚新南威尔士州 (NSW) 政府签署了谅解备忘录 (MoU),以在西悉尼航空城开发 3D 打印航空航天中心。

在医疗行业,专门从事定制矫形设备的iOrthotics已从聚丙烯铣削转向3D打印。对 3D 打印解决方案的投资使 iOrthotics 能够增加产量,同时每年消除 30 多吨塑料垃圾填埋场。

AM 为澳大利亚企业提供了一个让自己脱颖而出并保持竞争力的绝佳机会。这意味着该技术在该地区的增长将继续,有助于建立更具竞争力和可持续性的澳大利亚制造业。

亚太地区:3D 打印领导力的新竞争者

在采用 3D 打印方面,亚太地区仍然是一个很大程度上尚未开发的机会。然而,现状瞬息万变,该地区正在追赶全球领导者。

中国正在成长为美国和欧洲 AM 成熟市场的重要竞争对手。根据中国工业信息化研究院的预测,到2020年,中国3D打印产业的产值预计将达到76.8亿美元,占全球市场的三分之一。如果继续以这种速度增长,中国可能在不久的将来成为最大的 3D 打印市场。

除了中国,韩国和一些东盟国家在采用和工业化增材制造方面前景乐观。

显然,大部分增长将取决于来自政府的支持。各国政府和企业都应该朝着建立 3D 打印生态系统的方向发展。最终,将政策、研究、教育和商业化的关键要素结合在一起,将使国家经济和行业能够利用 3D 打印等先进制造技术。

3D打印