制造业增长的地方(以及不增长的地方)

在过去的几年里,我写了不止几篇博客和论文,着眼于 50 个州的制造业生产力。我想更新其中的一些分析以反映更多最近的数据,看看它告诉我们什么,并检查各州在查看自大衰退以来但在 COVID-19 大流行之前实际制造业 GDP 的变化时的表现。毕竟,如果我们不知道我们去过哪里,我们怎么知道我们要去哪里?

由于许多变量,包括行业、需求变化和/或制造商在 2020 年春季关闭时被认为必不可少的可能性,COVID-19 大流行的影响将难以长期预测或解析。然而,尽管存在这些变数,我们可以有把握地假设,大流行之前存在的问题仍然会在大流行期间和大流行之后影响制造商。

我们通过由美国国家标准与技术研究所的霍林斯制造扩展合作伙伴 (NIST MEP) 组织的一系列 11 次聆听会议听到了这一点,称为“与制造商的全国对话”系列。对话的重点是了解制造商如何应对大流行带来的短期冲击,并为长期成功做好准备。

每次会议都出现的一个主题是,尽管控制病毒迫在眉睫,但没有一家公司可以报告他们的其他问题已经消失。事实上,它们的根本问题大体保持不变,在一些地方,由于大流行对先前存在的软弱点施加了压力,问题变得更糟。了解现有景观仍然很重要;有时,事情改变得越多,它们就越保持不变。管理 COVID-19 之前存在的问题将是复苏的重要部分,也是应对大流行带来的新挑战的重要组成部分。

国家视角

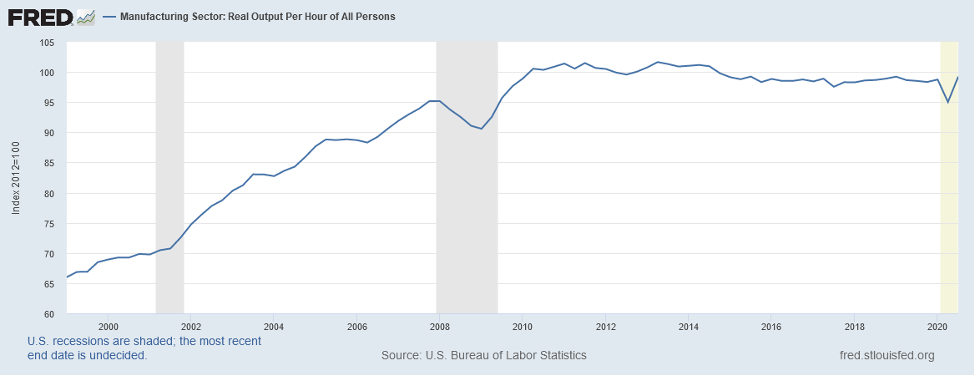

引起经济学家注意的一件事是,自从我们摆脱大萧条以来,生产率增长缓慢。如下图所示,整个制造业的生产率自大萧条后急剧上升以来一直相对持平。自那次大幅反弹以来,生产力从 2010 年第二季度左右一直相对平稳,直到 COVID-19 衰退,当时整个制造业的实际生产力大幅下滑,但现在显示出一些反弹迹象。

图一

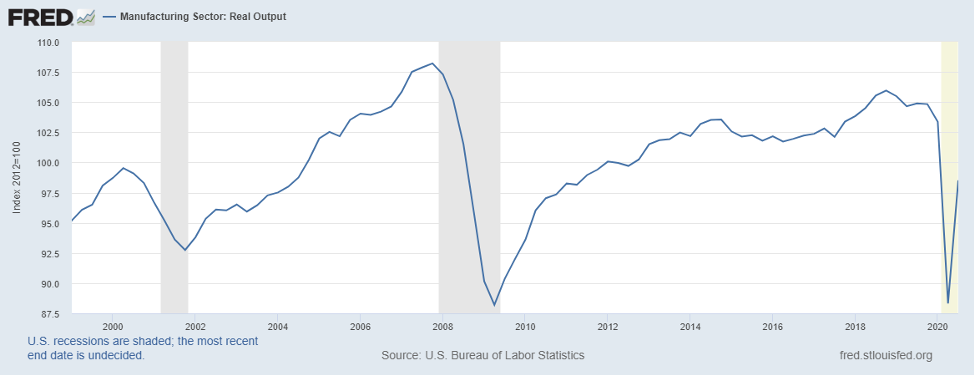

这让我想知道表现平淡的背后是什么。我决定看看生产率比率(分母代表小时)中实际产出(反映为分子)发生了什么变化。下图提供了一个“啊哈”时刻,自经济走出大衰退以来,实际产出一直保持相对平稳,远低于之前的水平。

图二

这让我想知道 50 个州发生了什么,接下来是对全国实际产出如何变化的分析。

对状态进行分组

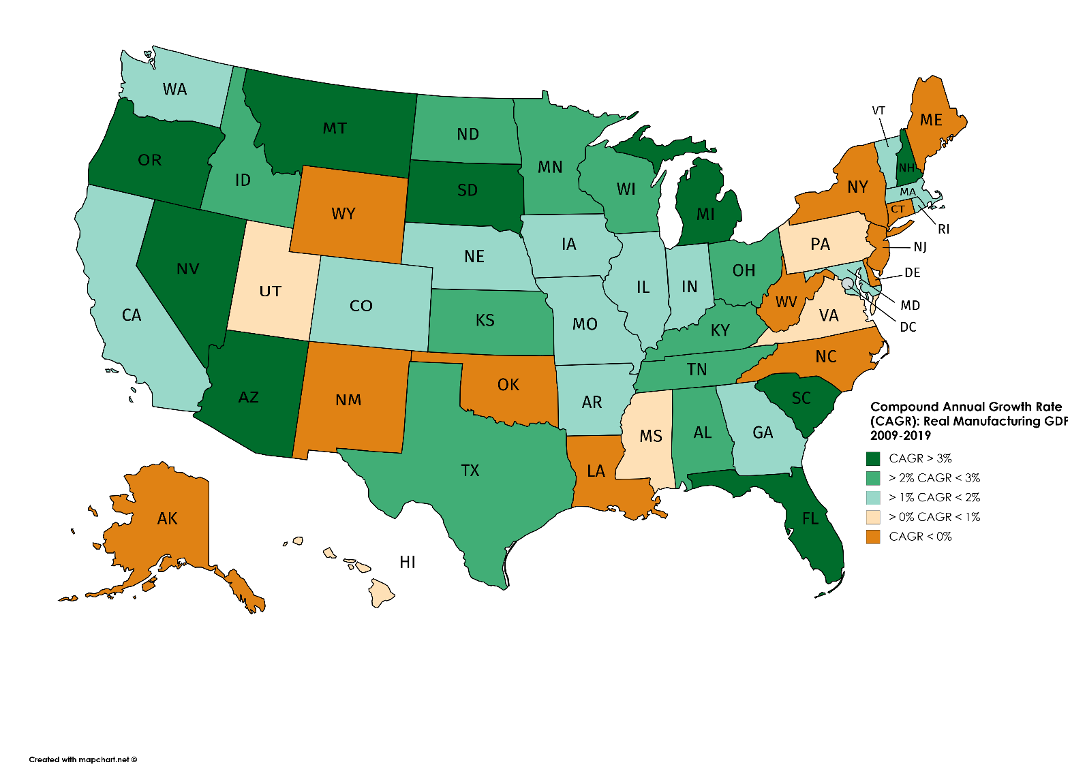

各州在增加其制造业 GDP(或实际产出)方面表现如何?我从美国经济分析局下载了 2009 年至 2019 年各州的实际(经通胀调整后的)制造业 GDP。 2020 年对各州来说是什么是一个悬而未决的问题。好消息是,虽然可变,但 38 个州在 2009 年至 2019 年间实际制造业 GDP 增长。坏消息是,同期 12 个州的实际制造业 GDP 下降。在此期间,美国的实际制造业 GDP 年增长率约为 1.6%。相比之下,从 1999 年到 2007 年,美国制造业 GDP 的年增长率几乎是其两倍——3.1%。

我将州分为五组。我将数据从增长最高到最低进行排序,然后使用“目视比较方法”(我观察数据)将它们按分布中似乎是逻辑断点的位置进行分组。前两组州的整体表现好于美国 1.6%。第三组中的六个州——阿肯色州、加利福尼亚州、科罗拉多州、乔治亚州、印第安纳州和马萨诸塞州——的年增长率高于美国整体。总的来说,在此期间,25 个州的制造业 GDP 增速高于美国整体 GDP。

- 第一组 包括九个州:密歇根州、蒙大拿州、新罕布什尔州、亚利桑那州、南达科他州、俄勒冈州、内华达州、南卡罗来纳州和佛罗里达州。该组织由少数几个州组成,这些州的实际制造业 GDP 在 2009 年至 2019 年间的复合年增长率 (CAGR) 超过 3%,约为全国增长率的两倍。这些第一组州广泛分布在全国各地,反映了不同的潜在行业分布,这些分布促成了它们高于平均水平的增长。

- 第二组 包括实际制造业 GDP 年复合增长率在 2-3% 之间的 10 个州。像第一组一样,这个组的增长速度超过了整个国家。四个州——俄亥俄州、肯塔基州、田纳西州和阿拉巴马州——构成了汽车产业带的一部分,它们的经验在一定程度上反映了汽车行业的转变。北部的三个州——明尼苏达州、北达科他州和威斯康星州——也属于这一组。该组还包括爱达荷州、堪萨斯州和德克萨斯州。

- 第三组 捕获了 14 个比前两组增长更慢的州,年增长率在 1-2% 之间。尽管您可以看到新英格兰的一组州,包括马萨诸塞州、罗德岛州和佛蒙特州,但该小组的表现与美国总体水平大致相同,但分散在全国地图上。还有另外一组我认为是“I-70”的州,包括马里兰州(I-70 从东边开始)、印第安纳州、伊利诺伊州、爱荷华州、密苏里州、内布拉斯加州和科罗拉多州。该组中的其他州包括西海岸的加利福尼亚州和华盛顿州以及东南部的乔治亚州。

- 第四组 包括一小部分实际制造业 GDP 年增长率相对乏力的州。这五个州分散在地图上,包括夏威夷、密西西比、宾夕法尼亚、犹他和弗吉尼亚。

- 第五组 包括实际 GDP 年增长率为负或可忽略不计的 12 个州。该组包括东海岸的一组州——从北卡罗来纳州开始,一直到大西洋中部地区(特拉华州和新泽西州),再到纽约、康涅狄格州和缅因州。还有一组更依赖资源的制造业州——西弗吉尼亚州、俄克拉荷马州、怀俄明州、路易斯安那州和新墨西哥州——这可能更多地反映了自然资源价格变化的变化以及对煤炭和相关产品等商品的需求.

图三

资料来源:美国经济分析局

各州的不同模式反映了许多因素。这包括这 50 个州中每个州的制造业组合的差异,以及对每个州经济最重要的制造业的增长和衰退模式。

前进的道路

我对我的发现感到惊讶。 50 个州之间的差异令人吃惊。对于决策者来说,他们可能需要考虑他们的商业环境如何影响各州经济表现的差异。例如,鲍尔州立大学商业和经济研究中心的研究以及信息技术和创新基金会发布的 2020 年国家新经济指数可能会指明前进的方向。这些数据为生产力和制造的不同维度带来了新的启示。正如我在之前的博客中所指出的,制造业生产力很重要,随着我们继续从当前的危机中复苏,生产力对国家、州和地方的经济和公司竞争力将变得更加重要。生产率通常被定义为用于生产商品或服务的产出衡量与投入(或多个投入)衡量之间的比率。生产力衡量了生产投入如何有效地用于生产或产生一定水平的产出。正如 BLS 在他们的“生产力 101”课程中所建议的那样,生产力增长是在不增加投入或产生额外成本的情况下增加产出的手段。

2017 年麦肯锡全球研究所的一份讨论文件明确指出,并非所有生产力提高的来源都是相同的。麦肯锡强调了如何通过提高效率来提高生产力——通过减少生产给定产出的投入数量——或者通过在投入水平相同的情况下增加产出的价值或数量。事实上,Acemoglu 及其同事在 2014 年发表的一篇论文强调了将制造业生产力分解为其组成要素的重要性。他们发现,制造业的大部分表现不佳反映了实际产出的下降以及就业的下降。我怀疑我们花了很多时间专注于减少生产中的分母,而没有足够的时间考虑如何增加生产力方程式中生产的物品的分子。

对于 MEP 国家网络 TM ,前进的道路(在提高生产力方面)可能是帮助公司增加收入而不是缩小分母。这可能包括帮助具有市场情报的公司突出不断增长的业务和消费者需求以及诸如出口增长、进口替代或回流机会等方面的问题。例如,Enterprise Minnesota 最近进行的 2020 年制造业状况调查发现,近 60% 的受访制造商表示,寻找新客户将是未来财务增长的主要驱动力。接下来是最大限度地提高生产力 (27%),紧随其后的是开发新产品 (24%)。

从经济衰退中复苏始终是一项复杂的挑战,从 COVID-19 的影响中恢复过来可能尤其如此。然而,我们可以利用我们所知道的来帮助指导我们,因为我们试图通过我们不知道的事情制定一条道路。

工业技术