美联储政策如何影响制造商利润和供应链成本

美联储主要通过两种方式实施货币政策:联邦基金利率和公开市场操作。联邦基金利率是美联储设定的目标利率,商业银行在隔夜相互借入和贷出超额准备金。较低的利率目标意味着银行向美联储借款的费用减少,因此有更多的钱可以放贷。这使得资金更容易负担,鼓励公司和投资者借贷。

当制造商借入资本的投资回报率上升时,制造商和供应链供应商获得更高的流动性。结果,他们从银行借了更多的钱,这就像增加了货币供应量一样。

制造商面临的挑战是在货币成本(贷款和销售收购)与其不断贬值的购买力之间取得平衡。

制造商的销售收入是使用纸币的现值计算的。虽然销售收入可能会增加,但由于美联储、欧洲中央银行和全球大多数其他中央银行加大量化宽松 (QE) 力度,实际收入(公司收到的总金额的购买力)正在下降。 (量化宽松是指央行增加购买政府债券或其他金融资产,从而向经济注入更多资金。)

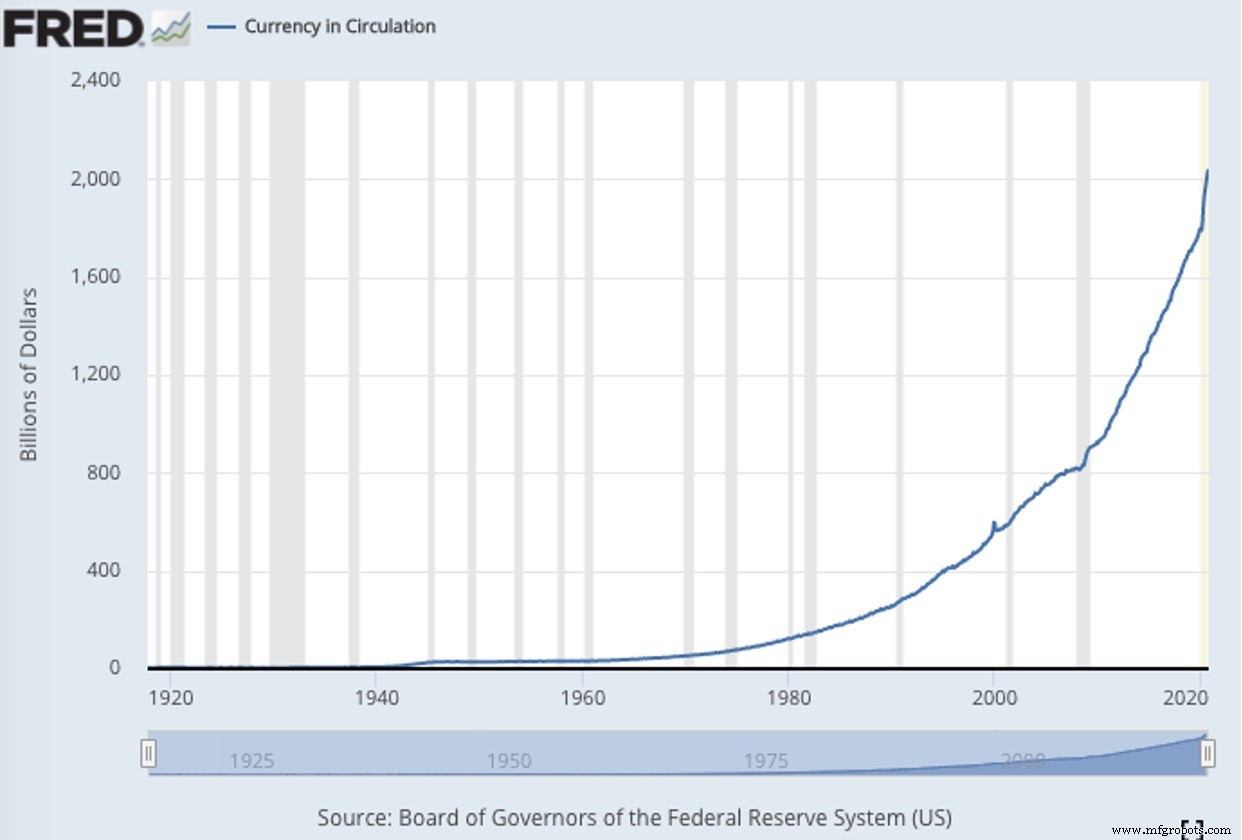

下图显示了圣路易斯联邦储备银行报告的流通中的美国货币数量,该银行是与华盛顿特区的理事会一起组成联邦储备系统的 12 家地区储备银行之一。

类似于更新市场对市场情景的评估,在这种情况下,公司收益的真实价值可能隐藏在人为数字之后。读者可能还记得 2019 年 9 月的隔夜银行借贷市场,当时银行停止相互借贷。这是因为银行资产负债表上的数字不真实且无法正确估值。

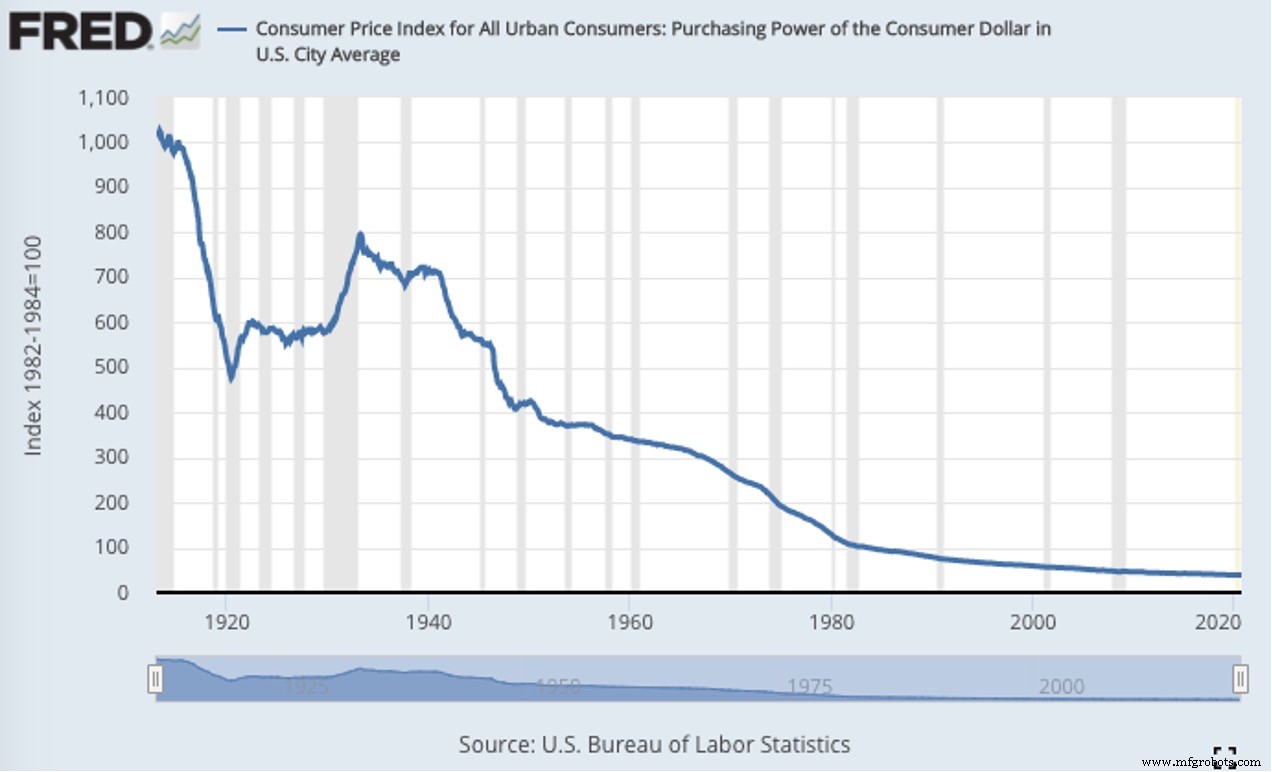

美元贬值(购买力下降)如下图所示。

在制造供应链中,交易发生的那一刻,就产生了财务义务,并且会计分类帐(纳税义务)以数字形式固定。然后,在从负债确定到实际支付的这段时间内,制造商和供应商的现金和储备的购买力进一步降低了杠杆作用。

只要美联储继续实施量化宽松政策,制造商购买力的加速下降将持续到可预见的未来。没有制造商或供应链供应商或供应商可以抵消基于美元贬值的不可避免的通货膨胀和购买力下降。由于美元目前在全球的地位,即使是外国运营商也依赖美元的价值或汇率。

在西方经济体中,欧盟已接近尾声,欧盟债券市场由国家持有 66%。这意味着欧洲央行的资产负债表现在相当于欧元区国内生产总值 (GDP) 的 66%。

除此之外,欧洲的养老金正在维持生命,因为政治家们设计出越来越有创意的方法来评估新税收,同时证明提高现有税收的方法是合理的。

由于美元仍然是全球的避风港(暂时),欧洲的债券市场正在努力生存,而日本的情况要糟糕得多。欧元/美元和美元/日元这两个交易量最大的货币对是有充分理由的。

日本中央银行的资产负债表相当于日本 GDP 的 136%。在美国,美联储目前的利率为 37%,随着美国生产的产品减少导致美国 GDP 比率下降,更多的信贷继续创造,这一比例将上升

与上述一致,越来越多的欧洲原始设备制造商 (OEM) 正在寻求降低其供应链中的成本,包括与电子制造服务 (EMS) 合作伙伴的合作。

在全球范围内,央行信贷扩张所造成的泡沫正在重新膨胀并变得越来越大。

在美国,仅在 2020 年,美联储资产负债表债务就增加了 4 万亿美元,美联储神奇地又生产了 3 万亿美元,而且很有可能再生产数万亿美元。这些行动反映了现代货币理论,即相信政府可以通过凭空创造信贷来“印制”任意数量的货币而不会产生任何后果。再加上工资停滞不前,这种趋势进一步加剧了美国和其他地方的买家和消费者的焦虑,迫使他们开始更加关注自己的消费地点和支出。

有一点是肯定的:所有法定货币,包括美元、英镑、欧元、日元和澳元,都将继续失去购买力。与此同时,央行将发现越来越难

随着纸币流通量的增加,他们在继续发行信贷的同时管理利率。

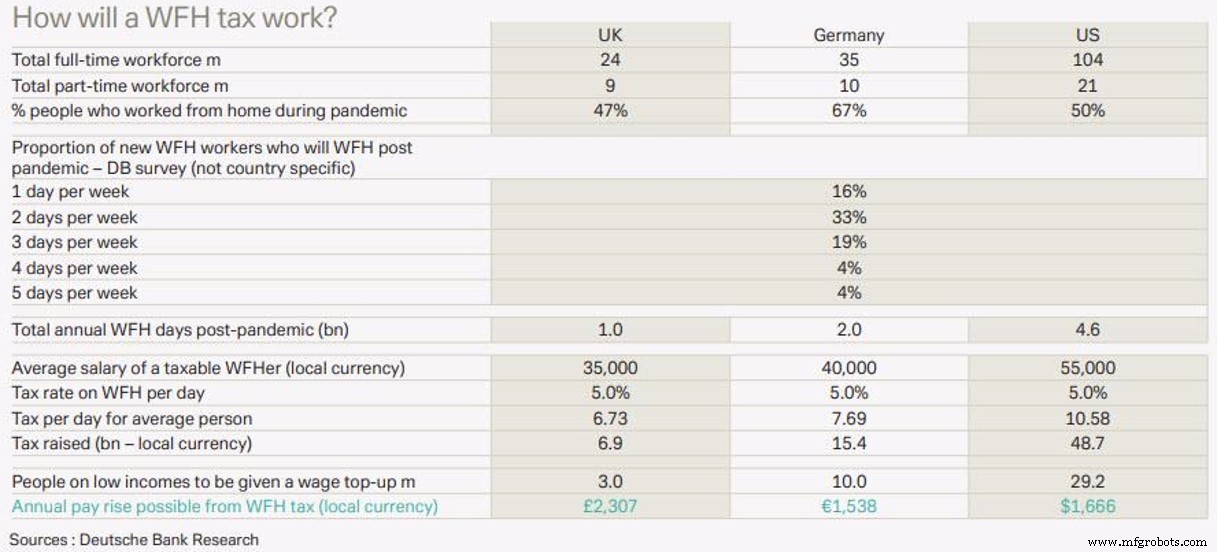

虽然法定货币贬值仍在继续,但通过税收来抵消负的政府资产负债表的努力也在增加。在一个创造性的解决方案中,策略师 Luke Templeman 最近在德意志银行的一份报告中提出了 5% 的在家工作 (WFH) 税的想法,并计算出它可以在英国筹集 70 亿英镑,在德国筹集 200 亿欧元和 490 亿美元每年在美国

所有这些都在制造一场完美风暴,夺走消费者和制造供应链的更多消费能力,并让更多人意识到企业支出。

不断上升的供应链和消费者成本

随着通货膨胀最终形成,每个制造商、供应商、供应商和买家都将面临更高的成本,购买力进一步下降,利率上升使情况变得更糟。随着价格的上涨,这将对制造业出口贸易产生更大的影响,这将迫使人们更加关注制造合规政策和程序,尤其是在管理商品和库存方面。

制造商的财务状况将受到进一步审查。随着法定货币贬值无处不在,制造商将如何计算贬值以确定实际收入与表观收入?制造业已经是必须重新评估库存价值的最常见行业之一。拥有网络化 EMS 供应链的 OEM 在制造财务重述方面面临更加明显的挑战。

采购成本管理,涵盖电子和机电产品的原材料和组件,将面临制造财务主管越来越严格的审查,这使得实现季度财务数字变得更加困难。

在频繁的对话中,制造商提出问题并更加关注对材料规划和供应链执行进行更大控制的必要性。在供应链的各个方面,尤其是库存和相关产品变更,都明显采用更加协调和规范的方法,因为制造商会权衡与引入新产品相关的成本与通过产品变更通知 (PCN) 修改现有产品的成本。强大的 PCN 平台使制造商能够不断更新电子和机电产品的变化并确定其优先级,标记制造计划的潜在风险和中断,并获得更深入、更早的库存洞察。在此过程中,他们可以获得更多收入,停止代价高昂的生产停工,并避免代价高昂的库存和材料减记。

更好的 PCN 程序将帮助制造商识别和澄清原产国和联合国标准产品和服务 (UNSPS) 代码。随着政府寻求评估和征收出口贸易税的新方法,以及解决日益增长的养老金负债,它们将提高管理争端的能力。该工具还可以帮助智能制造商在其供应链中使用更准确的协调关税制度 (HTS) 代码,避免海关延误和代价高昂的罚款。

来自 EMS 供应商的 OEM 采购服务有助于更好地了解内部 EMS 工厂成本与报价。通过利用有关 EMS 内部运营和隐性成本的情报,OEM 可以减少材料支出和 EMS 利润加成,实现更优惠的总到岸成本,并优化现金转换。

使用综合制造成本模型,OEM 可以考虑汇率;直接劳工负债;加载间接人工成本;销售、一般和管理费用以及影响 OEM 全球制造供应链的数千项其他计算,每个 OEM-EMS 计划有可能将成本降低 5% 至 15%。

物质支出现金转换

企业的价值是它在整个生命周期中产生的现金的现值。在合同制造中,OEM 客户关系的价值等于 EMS 制造商在关系的整个生命周期内从 OEM 客户那里获得的收入。

但制造业供应链是动态且变化无常的。这给每个商品买家、计划人员和供应链经理带来了持续的挑战。

COVID-19 增加了制造的复杂性。高管们表示,由于大流行,必须将实现工业 4.0 模式的计划推迟两到三年。对于一些制造商来说,这种影响使他们的工资成本高达 5000 万美元,而这些成本以前是专门用于购买托管软件的。项目正在被重新审查、重新确定优先级、被推迟甚至取消。

对于所有制造商而言,COVID-19 正在导致其供应链管理方式的重新启动。几乎所有与我交谈过的制造商的现实都包括需要建立新的基本费用和更严格的现金控制。

由于中央银行货币政策的变化和大流行,我们发现自己处于供应链管理的新时代,我们需要新的工具来解决未来的工业 4.0 挑战。与此同时,随着“僵尸公司”(收入不足以偿还贷款本金的公司)数量增加,许多公司很可能会拖欠公司债务。

如果制造商要应对当前的经济气候并应对未来几年的财务挑战,他们需要保持敏锐的洞察力,实践良好的商业实践,并利用正确的信息和工具。

Mark Zetter 是 VentureOutsource.com 的创始人,这是一个供 OEM 同行选择和管理 EMS 供应商的网络社区。

工业技术