2026年美国13家领先半导体公司

美国主导着全球半导体生态系统,不仅通过芯片产量,还通过控制供应链最关键的组成部分。从开创性的芯片架构到尖端的软件工具和高性能计算,美国公司的年收入超过 5000 亿美元,占全球半导体收入的一半以上。

本指南详细介绍了 13 家最具影响力的美国半导体公司,详细介绍了它们的商业模式、旗舰技术、市场地位和关键绩效指标。无论是为人工智能、消费电子产品还是下一波计算提供动力,这些公司都在塑造行业的未来。

你知道吗? 2022 年《芯片和科学法案》拨款 527 亿美元用于加强美国半导体制造和研究,其中 390 亿美元用于晶圆厂,110 亿美元用于研发和劳动力发展。 [1]

13。恩智浦半导体:汽车芯片领导者

成立 2006年

核心产品 :ADAS、RF、无线通信解决方案

年收入 :126.1亿美元

竞争优势 :NFC和嵌入式安全芯片

恩智浦源自飞利浦子公司,在汽车、工业和安全连接解决方案领域表现出色。其芯片是 ADAS、信息娱乐、动力总成控制和车辆网络不可或缺的一部分,而 NFC 技术则为非接触式支付和物联网设备提供支持。

关键见解 :2026年,恩智浦推出S32N7超级集成处理器,加速汽车数字化。

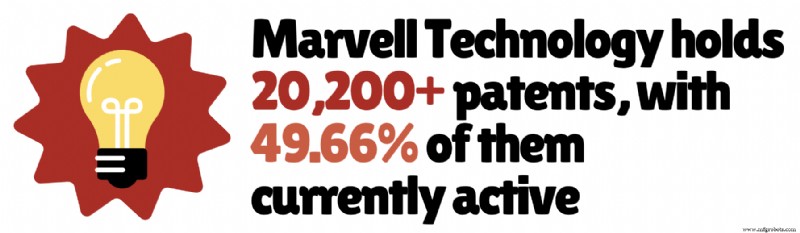

12。 Marvell Technology:数据基础设施创新者

成立 1995年

核心产品 :ASIC、网络芯片、存储控制器

年收入 :81.9亿美元+

竞争优势 :定制人工智能芯片领域的领先地位

Marvell 推动数据基础设施和连接 — 在云、5G 和 AI 工作负载中实现高效的数据移动、存储和处理。其芯片为主要云提供商和超大规模数据中心提供支持。

投资800G和1.6T光网络和AI集群互连,Marvell的AI需求已成为其主要增长引擎。

关键见解 :在以人工智能为中心的需求的推动下,2026 财年收入达到 81.9 亿美元。 [2]

11。 Analog Devices:信号处理专家

成立 1965年

核心产品 :模拟 IC、混合信号半导体

年收入 :110亿美元+

竞争优势 :聚焦工业和汽车

Analog Devices 将现实世界的信号转换为数字数据,使其芯片对于工业、汽车、通信和医疗保健市场的精密、低功耗应用不可或缺。

其弹性业务模式(较长的产品生命周期和经常性需求)可在周期性市场中保持收入稳定。

电气化、人工智能基础设施和可再生能源正在推动增长。

关键见解 :45% 的收入来自工业,30% 来自汽车,消费和通信各占 13%。 [4]

10。 KLA公司:芯片质量控制权威

成立 1975年

核心产品 :晶圆检查、计量工具

年收入 :130亿美元+

竞争优势 :在过程控制和检验方面占据主导地位

KLA 提供精密检测和计量系统,确保芯片无缺陷。先进的光学、人工智能算法和高精度计量检测对复杂节点至关重要的近原子尺度缺陷。

随着工艺复杂性的不断提高,KLA 的系统变得更加重要,从而推动产量优化和高制造投资。

关键见解 :收入流包括服务合同、软件升级和数据分析,即使在经济低迷时期也能确保有弹性的现金流。

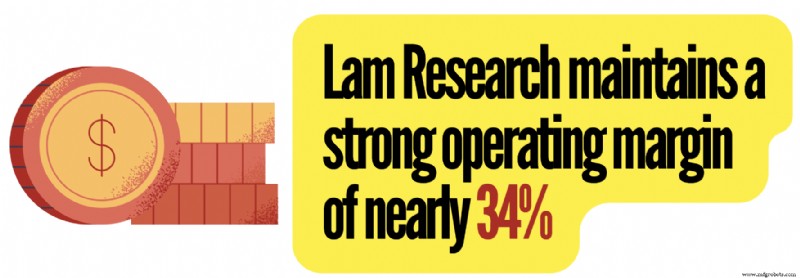

9。 Lam Research:精密制造专家

成立 1980年

核心产品 :蚀刻系统、沉积设备

年收入 :216亿美元+

竞争优势 :等离子蚀刻领域的主导地位

Lam Research 提供构建超小型晶体管所必需的蚀刻、沉积和晶圆清洁技术。随着节点缩小到 5 纳米以下,精度需求不断增长,从而推动对 Lam 先进系统的更高需求。

关键见解 :其系统对于 3D NAND 存储器也至关重要,支持超过 200 个堆叠层。

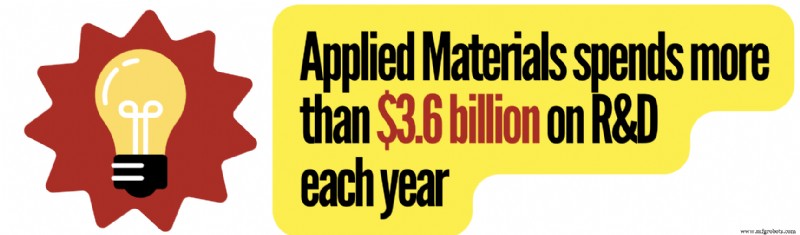

8。应用材料公司:芯片制造背后的引擎

成立 1967年

核心产品 :半导体制造工具、沉积系统

年收入 :283亿美元+

竞争优势 :转换成本高

应用材料公司制造为全球晶圆厂提供动力的先进设备——描绘了支持整个芯片生产链的工具。

从财务角度来看,该公司的收入为 283.6 亿美元,净利润为 78.3 亿美元,毛利率为 49%,反映出其专业工具的高价值。

关键见解 :应用材料公司大力投资环栅晶体管和先进的 DRAM 微缩技术,拥有 57,700 项专利,其中 45% 仍然有效。 [6]

7。美光科技:内存引擎

成立 1978年

核心产品 :DRAM、NAND 闪存、高带宽内存

年收入 :373亿美元+

竞争优势 :长期供应合同

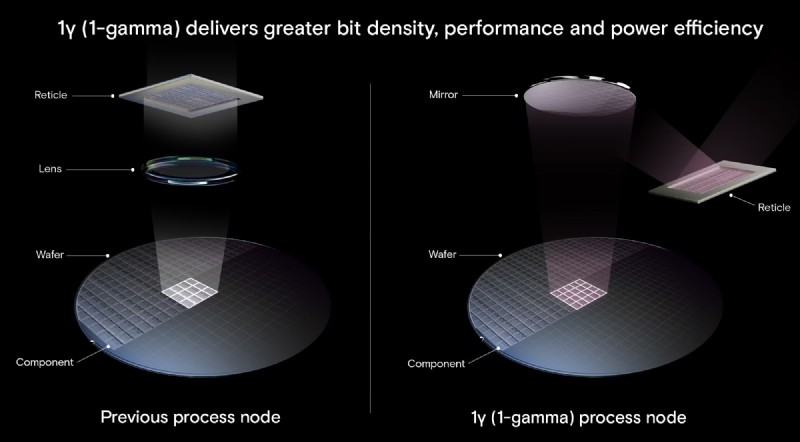

美光是美国唯一一家主要的 DRAM 和 NAND 内存制造商。人工智能工作负载已将内存从商品转变为战略驱动因素,从而推动了对高带宽内存和大容量 DRAM 的需求。

美光的 1 伽玛 DRAM 和 200 层 3D NAND 处于这一浪潮的最前沿。

关键见解 :77%的收入来自DRAM,23%来自NAND闪存。 [7]

6。德州仪器 (TI):日常电子产品的安静领导者

成立 1930 年(作为地球物理服务处)

核心产品 :模拟IC、嵌入式处理器

年收入 :176亿美元+

竞争优势 :模拟半导体领域的主导地位

TI 的模拟业务价值超过 1100 亿美元,预计到 2034 年将以约 6% 的复合年增长率增长。它为数百亿台设备(智能手机、电力系统、汽车、工业机器人)提供服务,使其成为现代电子产品的支柱。

较长的产品生命周期(10-20 年以上)可带来可预测、稳定的收入来源。

关键见解 :毛利率接近58%,模拟销售额占总收入超过80%。

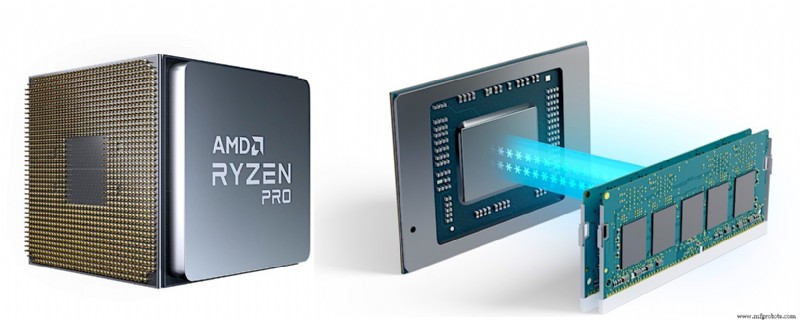

5。 Advanced Micro Devices:重新定义高性能计算

成立 1969年

核心产品 :Ryzen、EPYC、Radeon、Instinct AI 加速器

年收入 :374.7亿美元+

竞争优势 :借助 EPYC CPU 实现数据中心增长

AMD 已从弱者成长为 CPU、GPU 和 AI 加速器领域的主要参与者。其 EPYC 服务器 CPU 和 Instinct GPU 是人工智能和数据中心工作负载的关键。

关键见解 :在 EPYC 和 Instinct 需求的推动下,2026 财年数据中心细分市场同比增长 57%。 [9]

4。高通:无线连接之王

成立 1985年

核心产品 :Snapdragon SoC、5G 调制解调器、射频系统

年收入 :444亿美元+

竞争优势 :无与伦比的无线专利组合

高通通过 Snapdragon 处理器为全球智能手机生态系统提供动力,占据 SoC 出货量约 25% 的份额,并在高端 Android 市场占据超过 70% 的份额。其混合模式——芯片制造和专利许可——创造了一个高利润的结构。

除了手机之外,高通还在汽车和物联网领域快速扩张,每季度从汽车领域创造的收入超过 10 亿美元,目标是年增长率超过 20%。

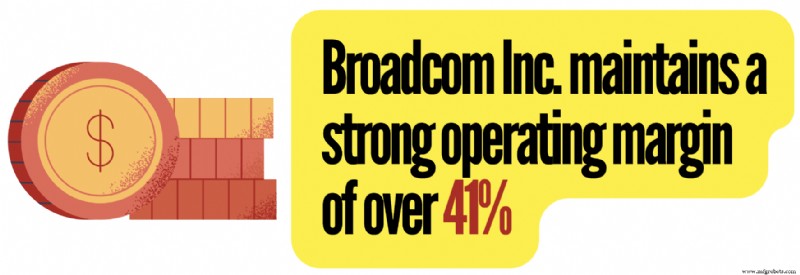

3。 Broadcom:全球数据基础设施的支柱

成立 1961年

核心产品 :定制人工智能加速器、网络芯片

年收入 :682亿美元+

竞争优势 :定制AI芯片领先

Broadcom 在网络、定制芯片和基础设施软件方面表现出色。它为 Google、Meta 和其他公司定制的 AI 芯片可大规模推动定制性能。

2025 财年收入同比增长 24%,产生 269 亿美元的自由现金流。 57%的收入来自半导体; 43% 来自基础设施软件。

到 2025 年,人工智能收入将达到 200 亿美元,同比增长约 65%。 Broadcom 预计到 2027 年 AI 芯片收入将超过 1000 亿美元,在六家主要客户中部署 10GW 的定制加速器。 [10]

2。英特尔:传统芯片巨头重塑自我

成立 1968年

核心产品 :CPU、AI 加速器、FPGA

年收入 :528亿美元+

竞争优势 :集成制造

英特尔率先推出了首款商用 CPU,并推动了摩尔定律数十年。它仍然是 PC 和服务器 CPU 领域的领导者,为戴尔、惠普和联想等 OEM 供应商。

其 IDM 模式(设计和制造自己的芯片)使其与众不同。最近的转变重点是代工服务(英特尔代工)和英特尔 18A 等先进节点,同时扩展到人工智能和边缘计算。

关键见解 :年度研发支出达到138亿美元;用于重建制造业领导地位的资本支出超过 146 亿美元。 [11]

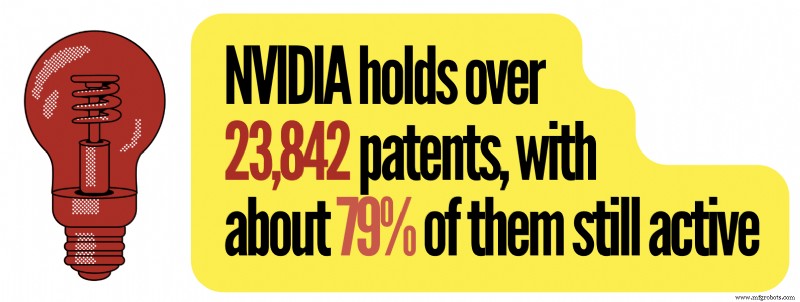

1。 NVIDIA:人工智能革命的中心

成立 1993年

核心产品 :GPU、数据中心系统、人工智能软件平台

年收入 :2150亿美元+

竞争优势 :CUDA生态系统

NVIDIA 已从游戏图形先驱转变为占主导地位的 AI 计算提供商,为 ChatGPT、自动驾驶汽车、机器人和云服务提供支持。它可以挖掘高达 1 万亿美元的累积人工智能收入机会。

其GPU占据了全球TOP500超级计算机75%的份额,凸显了其在科学和企业计算领域的领先地位。

CUDA 是一种专有软件堆栈,为开发人员带来了巨大的转换成本,巩固了 NVIDIA 的市场主导地位。

关键见解 :NVIDIA 控制着约 92% 的独立 GPU 市场和约 80% 的 AI 加速器市场。 [13]

了解更多

- 14 家领先的日本半导体公司

- 16家中国顶尖半导体公司

- 15 款采用新计算范式的量子处理器

引用的来源和其他参考文献

- 《芯片与科学法案》对斯坦福大学人工智能意味着什么

- Marvell 预计人工智能驱动的数据中心繁荣将带来 2028 财年的强劲收入,路透社

- Analog Devices 在 DAO 同行中拥有最强劲的增长前景,Seeking Alpha

- ADI 公司第四季度和 2025 财年财务业绩

- Converge 在释放创新的同时解决可用性和过时问题

- Applied Materials 的专利和统计数据,GreyB

- AI 内存已售罄,导致价格空前飙升,CNBC

- 塑造下一代技术的模拟半导体市场创新,Precedence Research

- 在 Investing.com 公布最新财报后,AMD 估值溢价看起来有所不同

- Broadcom Inc. 2025 年第四季度财报电话会议亮点、雅虎财经

- 英特尔代工工艺技术的最新进展,英特尔

- 世界上最快的 23 台超级计算机,RankRed

- NVIDIA 控制着 92% 的 GPU 市场,碳信用额

工业技术