Marvell Technology 的 11 个主要竞争对手:塑造 2026 年人工智能、云和半导体市场

在过去的十年中,Marvell Technology 已成为推动全球人工智能和数据中心革命的关键参与者。该公司最初专注于存储和网络芯片,现已发展成为定制人工智能芯片、高速网络解决方案、光互连和云基础设施半导体的领先供应商。

这种转变是显着的。几年前,Marvell 的收入主要由存储和网络产品主导,但数据中心部门现在占总销售额的 75% 以上,将其定位为公司的主要增长引擎。该公司预计到 2029 年,仅定制 AI 芯片业务的年收入就将超过 100 亿美元【1】。

事实证明,2026 年是突破性的一年:Marvell 的股价上涨了两倍多,在标准普尔 500 指数中赢得了令人垂涎的一席之地。然而,随着半导体生态系统的扩大,芯片制造商之间的竞争正在加剧。

下表列出了 11 个最具影响力的竞争对手,重点介绍了他们的核心优势以及他们如何推动人工智能、云计算和半导体技术的未来。

你知道吗? Marvell 预计,到 2028 年,其数据中心基础设施的潜在市场将增加两倍以上【2】。

11。信条科技

成立: 2008年

核心产品: 以太网 DSP、PCIe 连接解决方案

年收入: 13.4 亿美元+

竞争优势: 高级 SerDes、DSP 和有源电缆 (AEC)

在人工智能基础设施热潮的推动下,Credo 已迅速成为一家高增长的半导体公司。随着带宽需求从 400G 上升到 800G 和 1.6T 网络,它专注于人工智能加速器、网络设备和存储系统之间的高效数据移动,解决了一个关键瓶颈。

Credo 的 AEC 为光学互连提供了一种成本更低、更节能的替代方案,受到构建人工智能数据中心的超大规模企业的青睐【3】。 2026 财年,该公司收入同比增长 126%。

10。阿斯特拉实验室

成立: 2017年

核心产品: Scorpio 光纤交换机、Aries PCIe 重定时器

年收入: 10亿美元+

竞争优势: AI连接基础设施(PCIe、CXL)

虽然 NVIDIA 和 AMD 主导着人工智能计算,但 Astera Labs 专注于扩展这些系统的连接层。其半导体解决方案减少了处理器、加速器、内存和存储之间的瓶颈,从而提高了性能、效率和可扩展性。

Astera 对 PCIe 和 Compute Express Link (CXL) 的关注使其处于下一代人工智能系统的最前沿,其中共享内存和资源利用率至关重要。 Marvell 还大力投资先进连接技术,创造直接竞争。

该公司正在扩展其 Scorpio Fabric 交换机产品组合,以支持越来越大的 AI 集群,从而提高机架规模部署的带宽和可扩展性。

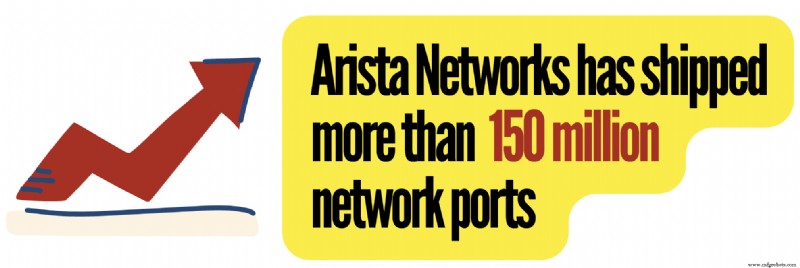

9。 Arista网络

成立: 2004年

核心产品: 人工智能以太网结构

年收入: 97.1 亿美元+

竞争优势: 可扩展操作系统(EOS)

Arista 从一开始就是为云计算而构建的。其 EOS 提供了以软件为中心的架构,可增强可靠性、自动化和可扩展性【4】,赢得了 Microsoft 和 Meta 等超大规模企业的青睐。

Arista 的高速以太网平台是专有网络解决方案的首选替代方案,使云提供商能够更有效地扩展 AI 基础设施。

与供应商用芯片和网络组件的 Marvell 不同,Arista 提供端到端网络系统和软件平台,但两者都针对人工智能网络预算和数据中心连接。

从财务角度来看,Arista 是盈利能力最强的网络供应商之一,毛利率超过 60%,营业利润率接近 46%,这一水平在业内很少见。

8。 Lumentum 控股

成立: 2015年

核心产品: 光学引擎、数据中心光学器件

年收入: 24.8亿美元+

竞争优势: 先进的激光技术专业知识

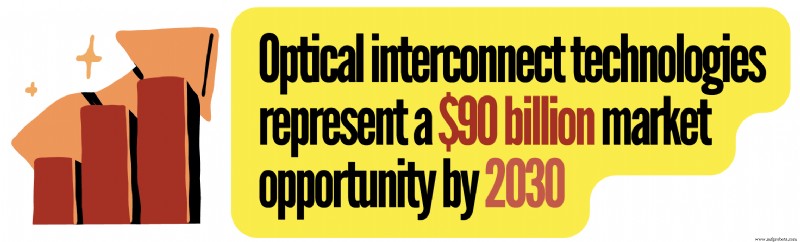

Lumentum 在光网络基础设施方面与 Marvell 竞争,提供激光器、光学引擎、收发器和相干通信技术,这些技术可连接现代人工智能数据中心的 GPU、CPU、存储和网络设备。

2022 年,Lumentum 收购了 NeoPhotonics,扩展了其高速光学功能,并增强了其在开发 AI 网络的超大规模客户中的地位。

如今,Lumentum 的相干光技术与 Marvell 光网络产品组合的部分产品直接竞争,特别是在高速互连部署方面。

它正在积极开发 800G、1.6T 和未来的光网络架构,以确保随着数据中心带宽需求的增长而相关【5】。

7。世芯科技

成立: 2003年

核心产品: AI 加速器、数据中心 ASIC

年收入: 9.9亿美元+

竞争优势: 专注于纯 ASIC,2.5D/3DIC 小芯片封装

Alchip 受益于人工智能的蓬勃发展,因为超大规模企业越来越多地设计定制人工智能硬件,而不是仅仅依赖商用处理器。与主流芯片制造商不同,世芯的核心服务是帮助客户设计、制造和运输完全定制的芯片。

其与台积电的密切合作关系允许快速迁移到先进节点,包括 3nm 及以上。虽然 Alchip 的收入低于 Marvell,但其在定制 ASIC 设计方面的专业知识使其成为该领域的直接竞争对手。

6。相干公司

成立: 1971年

核心产品: 相干光学引擎、数据中心光学器件

年收入: 66亿美元+

竞争优势: 光子学、垂直整合领域的领导地位

相干公司专注于光子学、激光、光通信和先进材料,支持现代网络中的海量数据传输。随着人工智能对带宽的需求前所未有,相干公司已成为超大规模数据中心的主要供应商,2026 财年收入达 66 亿美元,同比增长 18%【6】。

与 Marvell 不同,相干公司在定制 AI ASIC 或商用以太网交换芯片方面没有激烈竞争,而是专注于光学基础设施。其垂直集成(从激光制造到完整模块)可提供质量控制、降低供应链风险并加速产品开发。

5。联发科

成立: 1997年

核心产品: AI 加速器和数据中心 ASIC

年收入: 192.3亿美元+

竞争优势: 智能手机规模庞大,与台积电关系密切

联发科技已成为 Marvell 的重要竞争对手,尤其是在定制 AI ASIC 领域。该公司已积极扩展到超大规模设计的 AI 芯片领域,Marvell 认为该市场是一个关键的增长机会。联发科技预计,到 2027 年,AI ASIC 市场规模将达到 800 亿美元,目标份额为 10-15%。

MediaTek 还投资高速 SerDes、先进封装和小芯片架构,解决与 Marvell 相同的 AI 基础设施瓶颈。该公司正在开发下一代 224G SerDes 技术,这是人工智能系统中高效数据移动的关键组件。

4。高通

成立: 1985年

核心产品: 定制 AI 芯片、服务器 CPU

年收入: 444.9亿美元+

竞争优势: 无线技术领先,庞大的专利组合

高通已实现多元化发展,涉足汽车、人工智能、工业物联网、个人电脑和数据中心基础设施,使人工智能成为重中之重。其Snapdragon X Elite平台推出了新一代AI PC,而其设备端AI引擎则无需仅依赖云基础设施即可运行大型语言模型。

2025 年,高通以 24 亿美元收购了 Alphawave Semi,带来了 Marvell 历来擅长的高速连接、SerDes、小芯片互连和网络 IP 领域。

高通的专利组合(超过 334,800 项专利和申请)产生了超过 56 亿美元的许可收入,提供了稳定的高利润收入流。

3。思科系统

成立: 1984年

核心产品: Silicon One 网络平台

年收入: 607.5 亿美元+

竞争优势: 与企业IT部门的深厚关系

思科受益于更广泛的人工智能生态系统:每个人工智能数据中心都需要网络、安全、光学、路由和数据管理基础设施。思科的 Silicon One 芯片、Nexus 交换机、光网络和安全平台使其在人工智能基础设施领域拥有强大的影响力。

Marvell 提供以太网交换机芯片和网络芯片,而思科则构建完整的网络系统,并越来越多地由自己的 Silicon One 架构提供支持。两家公司都在高速网络和数据移动方面展开竞争。

光网络是一个主要战场。思科对 Acacia Communications 的收购在 2026 财年单个季度带来了超过 10 亿美元的订单,预计同比增长超过 200%【7】。

2。 AMD

成立: 1969年

核心产品: Instinct AI 加速器、EPYC 服务器平台

年收入: 374.5亿美元

竞争优势: 收购Xilinx,自适应计算

AMD 的数据中心业务取得了重大成功。其 EPYC 处理器在企业服务器和超大规模云部署领域稳步从英特尔手中夺取份额,2026 财年数据中心收入超过 190 亿美元,这是 AMD 最大的细分市场。

Marvell 专注于定制 AI 芯片和网络解决方案,而 AMD 则提供 AI 加速器、服务器 CPU 和数据中心平台。尽管产品线不同,但两者的目标都是相同的超大规模人工智能支出预算。

AMD 收购 Xilinx 使其成为 FPGA 领域的领导者,巩固了其工业市场地位。随后收购 Pensando 增加了 DPU 和云网络技术,扩大了 AMD 在现代数据中心的作用。

从市值角度来看,AMD 从 2015 年的不足 20 亿美元增长到 2026 年的超过 8000 亿美元,这是一个非凡的卷土重来的故事【8】。

1。博通

成立: 1961 年(作为 HP 助理部门)

竞争对手产品: 定制 AI ASIC、以太网交换机芯片

年收入: 754.7 亿美元+

竞争优势: 规模及资金实力

博通的独特优势在于主导看不见的市场。虽然 NVIDIA 因 GPU 受到关注,但 Broadcom 提供了网络和连接骨干,使 AI 集群能够扩展。它是 Marvell 最直接的竞争对手,在定制 AI 芯片(增长最快的半导体领域之一)领域展开了激烈的竞争。

在网络方面,Broadcom 的 Tomahawk 和 Jericho 产品系列直接挑战 Marvell 的 Teralynx 交换平台。 2026 财年,网络业务占博通 AI 半导体收入的近 40%,凸显了该市场的战略重要性。

博通的主要优势在于其庞大的规模。该公司的年收入超过 750 亿美元,而 Marvell 为 81 亿美元,因此每年可以在研发上投资约 120 亿美元,并与主要云提供商保持深厚的关系。该公司还计划到2027财年AI芯片年收入突破1000亿美元【9】【10】。

了解更多

- 16家中国领先半导体企业

- 14 Nvidia 竞争对手和替代品

引用的来源和其他参考文献

- 据路透社报道,Marvell 预计到 2029 年定制芯片收入将突破 100 亿美元

- MarketBeat 报道,Marvell 数据中心收入激增,但其余收入下降

- Credo Technology 能否在人工智能热潮中保持收入增长?雅虎财经

- EOS 是现代云网络操作系统 Arista

- Lumentum 受益于收发器和雅虎财经的关注

- Coherent 历年来的收入,Macrotrends

- 思科的盈利记录,The Motley Fool

- 苏姿丰拯救了AMD。现在她想要夺得 Nvidia 的人工智能桂冠,福布斯

- 博通历年研发支出,Macrotrends

- 《华尔街日报》报道,尽管 AI 芯片需求带来收入增长,博通股价仍下跌

工业技术