2026 年 6 月:五种商品树脂的价格轨迹持续上涨

来源:诺瓦化学

进入5月份,与伊朗的持续冲突以及霍尔木兹海峡的封锁,由于能源和石化原料的供应仍然受阻,继续对全球树脂贸易流量产生重大影响。前所未有的价格上涨带来的最显着影响发生在聚烯烃中,其中一些是聚苯乙烯 (PS),尽管这种变化仅与原料成本上涨有关。

一些主要聚乙烯(PE)供应商表示,他们预计全球近一半的乙烯和聚乙烯供应中断将在今年剩余时间内持续存在,从而导致价格走高。与此同时,除了聚合物级丙烯(PGP)的合同结算量增加外,聚丙烯(PP)供应商还寻求与“非单体”相关的价格上涨。在其他地方,几家主要的塑料添加剂供应商,特别是用于聚烯烃配方的添加剂,如抗氧化剂和紫外线稳定剂,从 4 月 1 日起涨价幅度高达 25%。

特色内容

以下是Resin Technology Inc. (RTi)采购顾问的观点; David Barry,OPIS PetroChemWire (PCW) 的 PE、PP 和 PS 副总监; Michael Greenberg,塑料交易所 (TPE) 市场情报服务机构 Resintel 首席执行官; Scott Newell,分销商/配混商 Spartan Polymers 聚烯烃执行副总裁;和塑料树脂市场顾问公司 PE 市场副总裁 Mike Burns。

来源:(全部)塑料科技

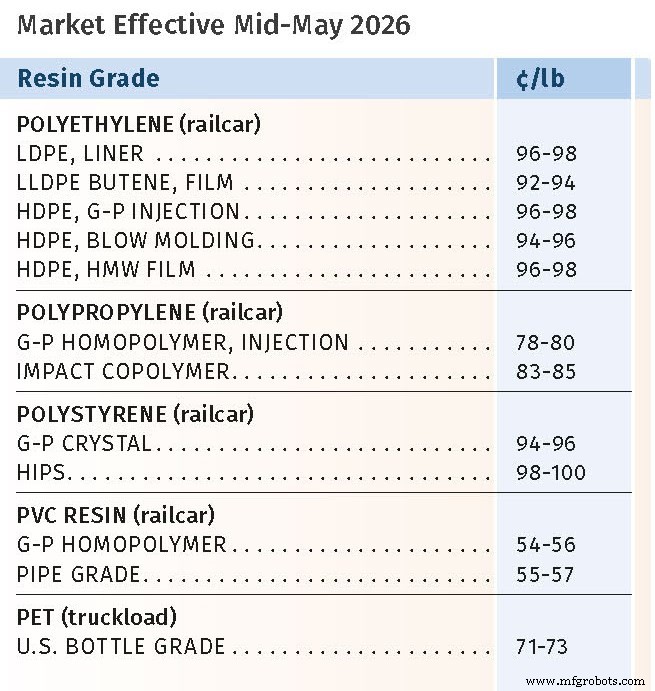

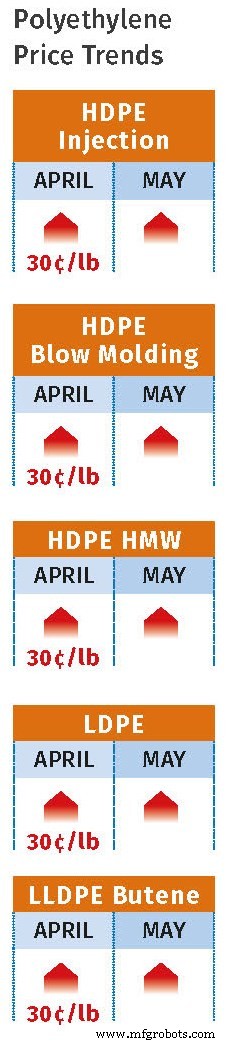

PE 价格上涨

RTi 的 PE、聚对苯二甲酸乙二醇酯 (PET) 和尼龙 6 高级业务负责人 Barry、Greenberg、Burns 和 Kevin Mekaru 表示,4 月份 PE 价格似乎普遍上涨了供应商要求的足足 30 美分/磅,使今年的总涨幅达到 45 美分/磅。Mekaru 指出,考虑到供应商库存持平且出口有所下降,这“当然更多的是利润扩张”。 Mekaru 表示,每磅价格上涨 10 美分会更加现实。

与此同时,供应商正在寻求 5 月份另外 20 美分/磅的价格,其中大多数消息来源预计不会全面实施,推测更有可能是一半或更少。六月份的预测也是如此,尽管形势非常不稳定,原油价格可能进一步攀升,推高全球原料成本。正如格林伯格所说:“虽然生产商[供应商]重申了他们打算对 5 月份的合同实施接下来 20 美分/磅的涨价,但这将具有挑战性,除非伊朗战争再次爆发,或者中国供应商不再积极抛售,重新开始大规模出口销售。”

Barry 指出,4 月份优质树脂现货价格接近 1 美元/磅大关,而出口也有所增长,低密度聚乙烯 (LDPE) 价格为 90 美分/磅,线性低密度聚乙烯 (LLDPE) 售价为 80 美元/磅中高。 Mekaru 预计出口量将继续占北美产量的近 50%。消息人士称,截至4月底,来自中国(现已成为PE净出口国)的高价PE已销往全球,导致北美PE出口和现货价格下降。

Burns 认为,对于 LLDPE 和高密度聚乙烯 (HDPE) 来说,由于出口价格同步下降导致现货市场价格下降,这是 5 月份价格上涨疲软的先行指标。伯恩斯表示:“对 4 月份价格上涨达到短期高点的预期是合理的。” “随着合约和二级市场之间的价格差值持续增长,五月底或六月/七月非市场活动的可能性增加。”至于 LDPE,他指出,伊朗对东南亚和中国的供应量减少继续对该市场造成压力,虽然北美的产量和需求水平同比保持稳定,但全球总体供应出现短缺,导致价格坚挺。

格林伯格表示:“目前,私募股权仍处于修正模式。” “供应并不宽松,生产商仍有价格主动权需要捍卫,但买家参与度下降,出口竞争削弱了更广泛的结构。这并不意味着国内市场供应过剩,但这确实意味着出口竞价不再追赶市场走高。在需求更加坚定地重新出现之前,尽管全球供应链陷入泥潭,但短期趋势仍然较为疲软。”

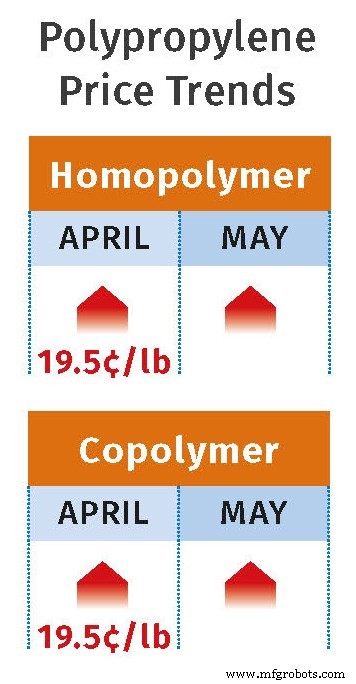

PP 价格上涨

在第一季度上涨 14 美分/磅后,4 月份 PP 价格预计将上涨 12.5 美分/磅,与 PGP 合同结算一致。此外,据 Barry、Greenberg、Newell 和 RTi PP 高级业务部门负责人 Greg Eberhardt 表示,PP 供应商计划将非单体价格上涨 4-10 美分/磅。 Newell 和 Eberhardt 认为供应商可以将利润提高约 4-7 美分/磅,从而使 4 月份的总价格上涨至 16.5-19.5 美分/磅。

Barry 表示,4 月份 PGP 合约价格连续第四个月上涨,是 2022 年 5 月以来的最高价格点。供应商还发布了 5-10 美分/磅的一系列非单体涨幅,但大多数消息来源预计涨幅较小,6 月份可能持平。与此同时,PGP 成本被认为极其不可预测,单体市场似乎对中东头条新闻的反应比对国内供需基本面的反应更多。

这些消息人士还指出,由于价格上涨,美国聚丙烯出口需求疲软。虽然有报道称向欧洲和日本出口,但向拉丁美洲的出口却受到来自中国的低成本树脂的挑战。巴里表示,国内加工商在 3 月和 4 月库存充足,由于缺乏折扣现货供应,预计大型加工商将在 5 月继续吸收接近最大的合同量。然而,人们担心 5 月至 7 月期间的需求放缓,特别是如果进一步提价的话。

格林伯格解释说:“从结构上看,市场仍然受到原料成本上涨和全球体系仍然受到一定限制的支撑,但从短期来看,基调正在明显转变。需求已经降温,买家紧迫感已经消退,PP 的表现再次更像是一个国内驱动的市场。结论是,PP 正在进入整合阶段。极端波动目前已经过去,但市场并不疲软——只是在重新调整。下一步的走势将更多地取决于恐惧,更多地取决于市场。”基本面:单体稳定性、合同结算以及需求是否恢复到这些水平。”

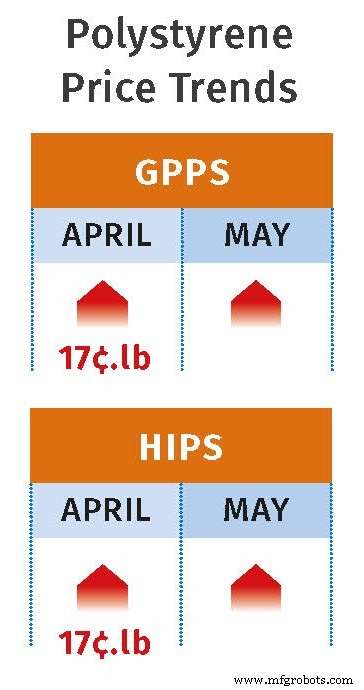

PS 价格上涨

RTi PS 和 PVC 高级业务部门负责人 Barry 和 Brian Balboa 表示,继 3 月份涨价 5 美分/磅后,PS 供应商计划在 4 月份将价格上涨 17-19 美分/磅,前者针对通用聚苯乙烯 (GPPS),后者针对高抗冲聚苯乙烯 (HIPS)。巴里指出,HIPS 的更高涨幅归因于丁二烯价格的大幅上涨。 “尽管丁二烯橡胶带来成本压力,”Barry 表示,“GPPS 和 HIPS 现货价格之间的价差在 4 月份一直保持稳定。”

此外,供应商将 5 月份 GPPS 和 HIPS 的价格分别上调 10-12 美分/磅。 Balboa 表示,供应商很可能在 4 月份实施 16-17 美分的全面涨价,但 5 月份寻求的提价可能很难实现。 Balboa 表示:“虽然在这个典型的活跃季节,需求有所回升,生产率也已提高至 61% 左右,而之前的百分比是 50 年代中期,但去年迄今为止,生产率为 67%。”

整体主要驱动因素是纯苯价格,5 月合约结算价为 4.71 美分/加仑,较 4 月上涨 62 美分/加仑。根据月底平均 7-8 美分/磅的现货价格,4 月份乙烯合同价格预计也将上涨 4 美分/磅。 Barry 报告称,苯乙烯隐含价格(基于 30% 乙烯、70% 苯现货配方)在 5 月份上涨至 54.3 美分/磅,比 4 月初高出 3-4 美分/磅,3 月初上涨近 16 美分/磅,达到 38.2 美分/磅。

PVC 价格上涨

据 Balboa 报道,3 月份聚氯乙烯 (PVC) 价格上涨 5 美分/磅。据巴尔博亚称,尽管一些大型买家支付了 3 美分/磅,但 4 月份的价格预计将全面上涨 5 美分/磅。 “这里的主要驱动因素并不是乙烯价格大幅上涨,而是计划内和计划外工厂关闭导致库存大幅下降,这种情况一直持续到五月份,”巴尔博亚说。他指出,今年伊始,市场库存就创下历史新高,因此虽然并不紧张,但情况还是比较乐观。因此,他预计 5 月至 6 月期间可能至少上涨 3 美分/磅。

PET 价格上涨

据 Mekaru 称,PET 价格在 3 月份上涨了 8-10 美分/磅,4 月份又上涨了 3 美分/磅,并且可能在 5 月至 6 月期间再上涨 2 美分/磅。价格上涨的原因是原材料配方成本急剧增加(尤其是对二甲苯和对苯二甲酸(PTA))以及供应链中断。这同样适用于乙烯价格上涨。 Mekaru 表示,价格将有所稳定,因为国内市场仍然被认为供应过剩,其中包括加工商之前以优惠价格锁定的进口 PET。

树脂