Gartner 表示,RPA 软件市场在 2018 年增长了 63.1%

北美在 RPA 软件市场占据主导地位,2018 年占据 51% 的份额

北美在 RPA 软件市场占据主导地位,2018 年占据 51% 的份额

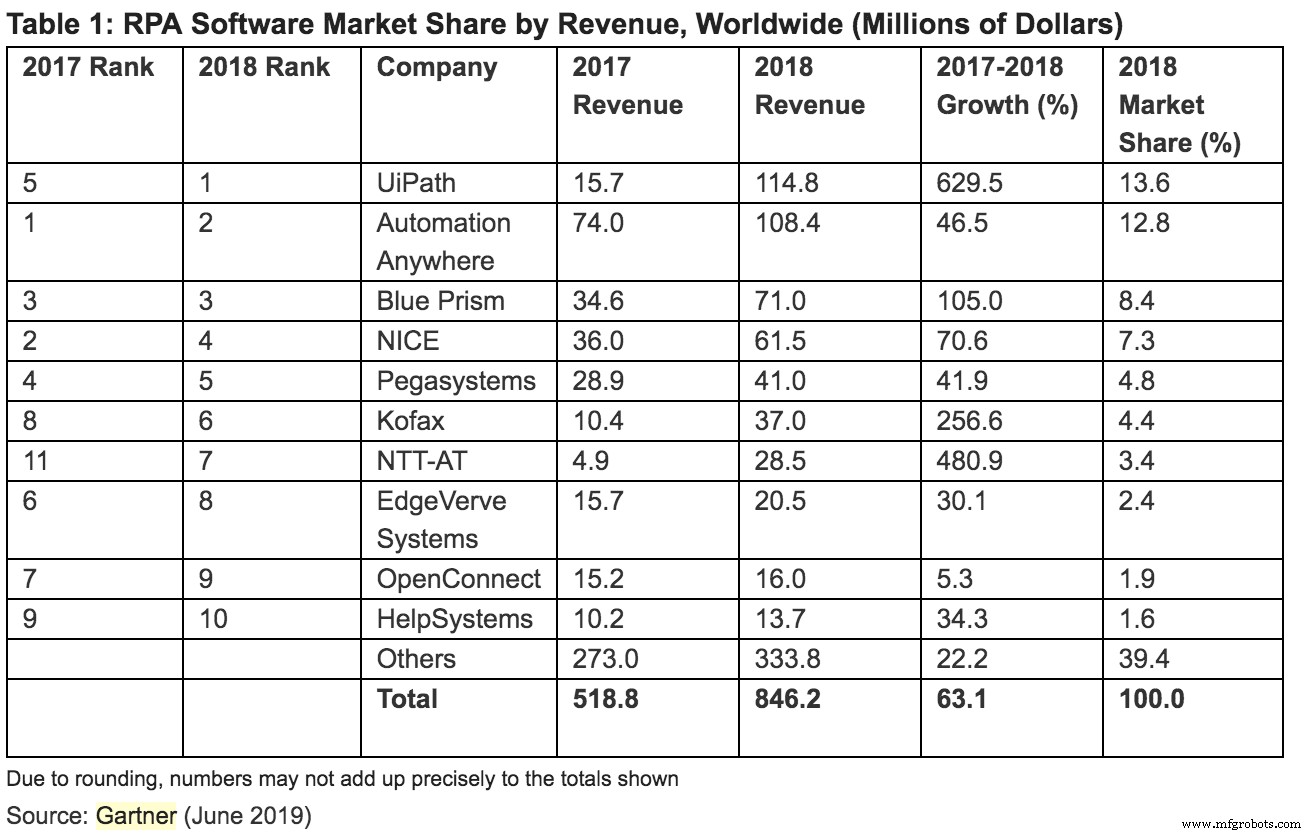

根据 Gartner 的数据,RPA 软件收入在 2018 年增长了 63.1%,达到 8.46 亿美元,成为全球企业软件市场中增长最快的部分。

Gartner 预计 2019 年机器人流程自动化 (RPA) 软件收入将达到 13 亿美元。

Gartner 研究副总裁 Fabrizio Biscotti 表示:“自我们上次预测以来,RPA 市场一直在增长,这是受数字业务需求的推动,因为组织正在寻求‘直通式’处理。” “竞争激烈,2018 年排名前 10 的供应商中有 9 家改变了市场份额。”

根据 Gartner 的数据,2018 年排名前五的供应商拥有 47% 的市场份额。排名第六和第七的供应商实现了三位数的收入增长(见下表)。

北美主导着 RPA 软件市场,在 2018 年占据 51% 的份额,但这一数字同比下降了两个百分点。西欧以 23% 的份额位居第二。日本位居第三,2018 年采用率增长 124%。

“这表明,与业务流程管理平台和业务流程外包等其他选项相比,RPA 软件具有更快的部署周期,因此对世界各地的组织都很有吸引力,”Biscotti 先生说。

数字化转型努力推动 RPA 采用

尽管 RPA 软件已在所有行业中部署,但银行、保险公司、电信公司和公用事业公司已成为最大的采用者。 Gartner 发现,这些组织传统上拥有许多遗留系统,并选择 RPA 软件来确保集成功能。

“集成遗留系统的能力是 RPA 项目的关键驱动力。通过使用这项技术,组织可以快速加速其数字化转型计划,同时释放与过去技术投资相关的价值,”Biscotti 先生说。

Gartner 预测,RPA 软件市场在三年后将大不相同。 IBM、Microsoft 和 SAP 等大型软件公司正在与 RPA 软件提供商合作或收购,这意味着他们正在提高其庞大客户群中 RPA 软件的知名度和吸引力。与此同时,新的供应商正在抓住机会调整传统 RPA 功能以满足数字业务需求,例如事件流处理和实时分析。

“对于 RPA 供应商来说,这是一个激动人心的时刻,”Biscotti 先生说。 “然而,当前的顶级玩家将面临日益激烈的竞争,因为新进入者将继续进入一个快速发展的市场,正在模糊区分 RPA 与其他自动化技术(如光学字符识别和人工智能)的界限。”

Gartner 客户可以阅读“市场份额分析:2018 年全球机器人流程自动化”中的更多信息。

自动化控制系统