冠状病毒预计今年将使工业机器人收入减少 8% 以上

交互分析的 Maya Xiao

根据 Interact Analysis 的一项研究,已摧毁全球经济的冠状病毒大流行预计将使工业机器人市场的收入减少 8% 以上。

“在 2019 年疲软之后,我们最初预计 2020 年机器人市场将强劲复苏,但 Covid-19 将市场收入增长预测从 4.8% 更改为 -3.6%,”Interact Analysis 自动化市场专家 Maya Xiao 写道。

她说,从 2018 年年中开始,全球工业机器人出货量连续四个季度出现负增长。 2019年末,复苏迹象显现,中期增速转正。这种转变发生在全球制造业活动持续放缓的背景下,这导致机械和自动化设备的支出疲软。

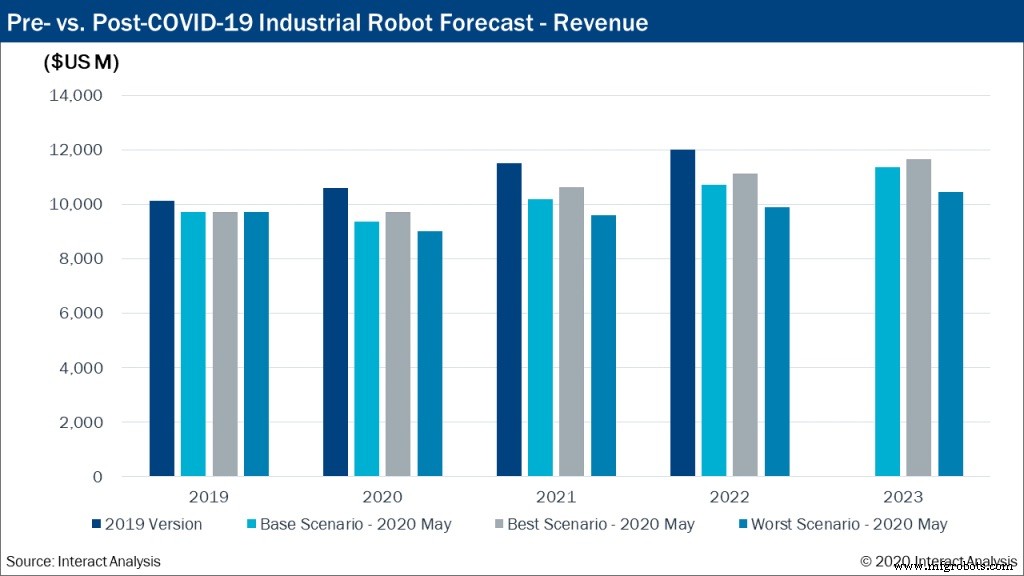

到2020年,工业机器人市场降幅进一步收窄,工业机器人投资有望回升,全年增长势头强劲。 Covid-19 的爆发改变了这一切。

为了反映 Covid-19 形势迅速变化的性质,Interact Analysis 产生了中性、积极和消极的情景。大流行将导致工厂和仓库自动化率的长期增长,但即使在最好的情况下,我们预计收入也不会在 2022 年之前恢复到 Interact Analysis 在 Covid 之前的预测率。

Interact Analysis 的新基础情景预测,2020 年全球工业机器人市场的收入将下降 3.6%,出货量将下降 3.7%(相比之下,Covid 之前的预测分别为正增长 4.8% 和 7.7%)。预计 2021 年将出现强劲反弹,最终用户将推进 2020 年推迟的自动化计划和项目。

所有三种情况都表明会从 2021 年开始反弹,尽管在最坏的情况下会以较慢的速度出现。最坏情况的预测假设大流行的时间更长,在 2020 年无法遏制,因此会导致长期的高失业率和低工资增长。

预计 2020 年协作机器人在收入和出货量方面都将保持两位数的增长率。所有其他类型的工业机器人的增长要么是负数,要么是持平。非制造环境(如物流、服务行业)的应用将受到更大的冲击,但恢复速度也会更快。

此外,许多协作机器人制造商都集中在亚洲,这意味着他们比非亚洲市场的竞争对手和客户更能度过危机。

区域视图

毫不奇怪,欧洲和北美工业机器人市场在 2020 年第一季度出现了大幅下滑。许多制造商宣布收入下降超过 10%。由于当地生产仍然受到停工的严重影响,预计第二季度这种情况会加深。

然而,亚洲,尤其是日本、中国和台湾地区的机器人制造商在 3 月和 4 月的表现出人意料地强劲。一方面,他们仍在消化 2019 年最后一个季度的一些历史订单,以及因疫情相关需求而导致的紧急订单。

另一方面,由于欧美供应商不得不停产,亚洲供应商正在从新的定制中受益。然而,亚洲和其他地区的所有供应商都对 2020 年下半年的前景持谨慎态度,Interact Analysis 对今年的整体增长率并不过分乐观。

工业观点

汽车行业受到的打击尤其严重(尽管仍有一些 1,000 多台的大型机器人订单仍在宣布中)。传统汽车制造业没有好转迹象,新增生产相关投资大多与新能源汽车相关(主要用于汽车电子和锂离子电池的生产)。

在Interact Analysis的报告范围内,用于汽车电子和锂离子电池生产的机器人不属于汽车行业,大部分生产在亚洲国家。在过去的 12 个月里,协作机器人在这些领域取得了强劲的增长。

已经高度自动化的行业(例如半导体)受 Covid-19 封锁的影响较小。因此,Covid-19 与其他因素(例如许多国家的普遍长期劳动力短缺)一起成为制造公司对自动化越来越感兴趣的原因。

长期利益

这场危机过后,许多行业将考虑重新调整供应链,以实现关键零部件的本地化制造。他们还将着眼于提高工业自动化的整体水平。工业机器人行业必将受益于这一趋势。

Covid-19正在推迟但不会抹杀工业机器人的反弹,并将长期有力推动机器人市场的增长。

Maya Xiao 在系统自动化、可再生能源和智能网联汽车方面拥有跨学科技术背景。负责Interact Analysis在中国的工业自动化和新能源汽车研究。

自动化控制系统